我最近在朋友圈发现了一个比较火的谬论。

“ 债券基金最近两年收益特别好,收益远高于银行理财,平均年化收益能到6-7%了,表现好的债基都有10%收益了,收益非常稳定,每天都会涨一点。所以现在应该买债券基金。”

本着与谬论斗争到底的理念,我来分析分析。先说一个基本的事实,一个产品过去的表现是不能代表未来收益的,就像一个中考成绩优秀的同学不一定能高考也名列前茅。只看历史业绩来投资,都是从后视镜里看路开车,很容易进医院。

如果从专业角度分析,需要一步一步来打脸,先要从债券的定价逻辑说起。

一、债券定价的逻辑

静态的来看,债券价格和到期收益率受两个因素影响:

市场无风险利率和信用溢价。

所有债券的定价里都包含了无风险利率的影响。一些理财课应该也讲过,债券的价格和市场利率是反向的关系,市场无风险利率上升,债券价格下降,反之市场无风险利率下降,债券价格上升。这一点我就不展开讲了,之前专门写过,想多了解的朋友点这里。

而信用溢价是与每只债券的发行企业信用相关。信用好的企业,像一些央企国企,违约的可能性小,信用溢价就低,债券收益就低一些;反之信用不好的企业,违约的可能性相对较高,所以信用溢价就高,相应的债券收益也会高一些(前提是没违约)。另外,如果一只债券违约,那就是一次性损失掉本金和收益。

理论打脸:债券基金会有波动,不是只赚不赔,如果持有的债基重仓债券违约,则损失重大。

二、债券基金长、短期表现

理论看完了,再上数据。下图蓝线是5月以来中证纯债债基指数,指数中包含了短期、中长期的纯债基金,与纯债基金近期走势相同(由于编译方法的原因,中证纯债债基指数与债券基金涨跌同向,但涨跌幅度不同)。

图中我们可以看到,纯债基金平均价格从4月底的1293下跌到1288附近,和之前很多人认为的债券基金每天都涨一点相反。

如果看长期,债券是不是只涨不跌呢?下图中蓝线表示的是近10年的债券指数,我们可以理解为呈现出来的是债券价格的走势,10年的时间从98点附近一路涨到了160点附近,涨幅约为60%,看起来还不错。

但是细分析,在10年债券价格上涨的过程中,也不是只涨不跌的。像2013年从114附近跌到了109附近,跌幅约4%;在2016年底到2017年上半年,也是一个下跌的过程,且在较低位置盘整了1年左右,才继续上涨。

数据打脸:从结果看,债券型基金短期会下跌,甚至1、2年的时间可能在震荡。

三、近期市场利率变化对债券价格的影响

我们KO掉了债券基金收益非常稳定,只涨不跌的谬论;那么最近债券价格下跌,债基亏损是怎么产生的呢?

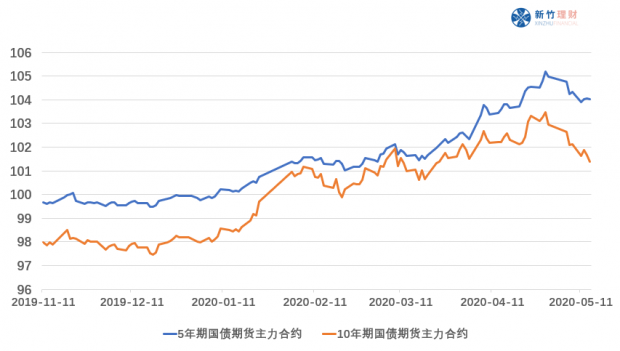

我们用国债期货的走势来分析,这样可以剔除信用溢价对债券价格的因素,单纯分析无风险利率的涨跌对债券价格的影响。下图中,蓝线表示5年期国债期货主力合约的价格变化,橙线代表10年期债券的价格表现。

我们可以看到在4月下旬到五月中旬,5年期国债期货价格从105跌到了104附近,跌幅1%左右;10年期国债期货价格从103.5附近跌到101附近,跌幅2.4%左右。这就是这段时间里,中期债券和长期债券的跌幅,大约在1-2%多。

最近纯债基金的下跌,从市场整体的角度讲,是因为无风险利率上涨,使得所有债券价格下跌。

通过5年期国债期货和10年期国债期货的跌幅表现,可以看出,到期时间长的债券比到期时间短的债券对市场利率变化更加敏感、波动更大(跌的时候跌得多,涨的时候涨得也多)。

这里关系到债券的久期,较为复杂,就不占过多篇幅去讲解了,大家用的时候记住上面结论就OK了。(大家如果对久期感兴趣的话,可以留言告诉我,想看的人多的话以后我再专门写)

四、市场利率未来1-2年会不会更低

债基最近跌了一些,未来会不会跌更多,主要取决于国内的利率环境。如果无风险利率继续抬升,则债基有可能继续下跌;如果无风险利率下跌,债基会上涨。

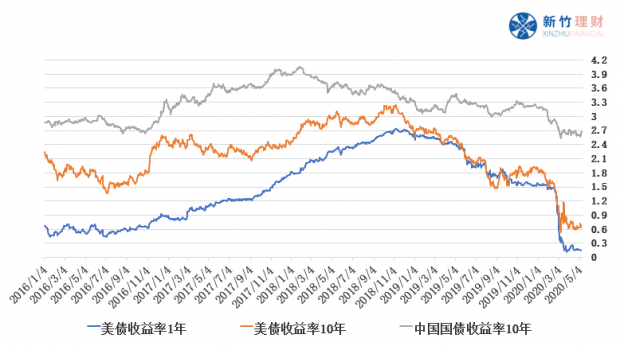

我们通常以国债收益率作为无风险利率的锚。下图灰线是中国10年期国债收益率(现货),棕线是美国十年期国债收益率,蓝线为美国一年期国债收益率的近5年走势。

长期来看,过去5年中国国债收益率经历了一轮上涨和下跌,而最近几年债基收益比较好的基础,就是因为在降息。

短期来看,图中灰线最右侧的数据是小幅反弹的,造成了最近债基下跌。那么未来国债收益率会不会重新回到上涨,造成债基持续下跌呢?

先说一下结论,我认为无风险利率抬升、债基持续下跌的概率是非常低的。

我从两个角度来阐述一下我当前的观点。

第一个角度,从国内的宏观经济角度来看,货币政策和财政政策是相互有关联的。目前国内经济压力不小,所以财政政策会是比较积极的,政府会多发债券去搞建设。在这种情况下,当然是低利率更有利。利率低意味着政府借钱的成本就低,财政压力会比较小。货币政策可能会配合财政政策,会是相对宽松,保持较低的利率水平。

第二个角度,从国际因素考虑,中国和美国的利率是有一定相关性的。如果中美两国的国债收益率差距太大,对两国汇率是有影响的。美国当前基本为0利率,所以中国国债收益率再下降的可能性是存在,虽然向下的空间我更倾向于不会太大,但转为升息的概率是更小的。

究其原因,美元汇率处于一个弱势的状态,从保持美元和人民币的汇率稳定出发,中国汇率贬值的压力不大,继而中国国债收益率还有下行空间。

总结来说,由于国内外的因素,未来1-2年中利率环境会保持相对宽松,无风险利率大幅上行的可能性非常小,下行的可能性是存在的,预期下行空间大约0.5-1%左右。

五、债券基金未来1-2年的收益空间下降

既然国债收益率有概率还会下行,那么债券基金5月初的跌幅可以涨回来吗?这是一个关键性的问题,对于投资来讲,完整的决策过程是,一个投资品种在一定时间里,涨幅的空间可能是多少、下跌的空间能有多少,在这段时间还有没有更优的可以替代的产品。

我们再去回顾一下债券指数和十年期国债收益率的图。棕线表示的十年期国债收益率在最近10年的时间围绕3%左右的收益率波动,最高达到4%左右,最低在2016年为2.65%附近,目前为2.5%左右。

我们想一个逻辑,当下十年期国债2.5%的收益率代表什么?

代表如果利率不变,投资了十年期国债,未来十年每年挣2.5%的收益,这个收益率是为你打底的。那么,如果未来一年利率下降1%,你的收益则是2.5%加上利率下降带来的债券价格上涨。我们再假设十年期国债收益率在5%,未来一年下降到4%,收益是4%加上利率下降带来的债券价格上涨,显而易见这个收益会好于目前十年期国债收益率当下2.5%,因为打底的收益高。

所以,哪怕未来1-2年利率下行,我们在此时持有债券基金的收益也一定不如2018年到2019年债券基金的表现,因为当下打底的收益只有2.5%,而前两年的打底收益平均在3.5%。

预测:现在投资债券基金,已经远远达不到2018年和2019年每年6-7%的收益,所以在当下投资债券基金,不会收益高。大约就是年化3%左右,好一些的情况下能到4%。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}