前段时间,余额宝年化收益都跌破2%了。很多客户都在找哪里有收益好的“低风险”理财。

当然还是有的!有很多理财自媒体、互联网金融平台,都推出了一些新手专享的理财产品,收益高的年化达到6%以上!比余额宝高出3倍!由于好产品供不应求,额度稀缺,所以每人限量。大家来薅羊毛啊!

但在我这样一个冷漠无情的风控眼中,谁薅谁羊毛,还不一定。

这类新手理财,隐藏了2个玄机,第1个是限额低;第2个是期限短。

我们来算一下,上边这2个超高收益的理财,投资者分别能比普通理财多挣多少钱。

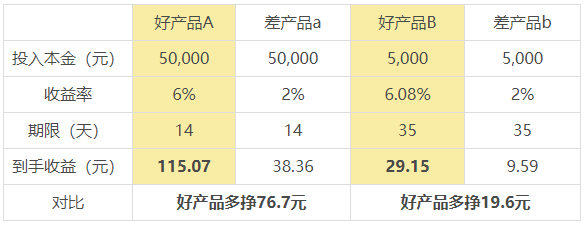

6%收益、限购5万的,拿到手的钱=50000元*6%*14天/365天=115.07元。

如果你5万买了个同期限2%的普通理财产品,拿到手=50000元*2%*14天/365天=38.36元。足足多挣了76.7元。

6.08%收益、限购5000元的,拿到手的钱=5000元*6.08%*35天/365天=29.15元。5000同期限2%的产品,拿到手9.59元。多了19.56元。

你想10万买期限1年多得点收益?对不起没门。

于是你能获得的超额收益大约是几十块钱。

你投入的成本包括:

下载、注册APP、绑定银行卡;用别的app或者网银转账;在新的app操作购买。熟练的话,大概需要10分钟,操作不熟练的可能要20-30分钟。

花20分钟时间,多拿几十块钱,你可以自己考虑一下值不值。

但比起时间,你还付出了更有价值的东西。我们回顾一下整个流程,注册app、绑定银行卡、购买理财。这几步后,金融机构会获得你的真实姓名、手机号、身份证号、银行卡、及一次购买行为。

换句话说,也就是你的核心隐私信息+首次购买行为。

这个值多少钱呢?我们看一下公开信息。

大致是几百到1、2000元,一个客户。

也就是说,金融机构为了获得一个新客户(包括信息+首次购买行为),愿意付出的总成本保守估计也有几百块钱(包括投放广告、买自媒体的文章位、做优惠抽奖活动等等),其中有几十块钱通过超高收益理财的形式返给客户。

获得一个客户付出的所有成本中,真正掏钱买理财、付出隐私、成为客户的人,反而得到的只是其中一小部分。

当然这个也正常,很多商品在整个销售环节中,中间渠道的利润都是很高的。拿理财这事说,如果没有这些大V发这些文章,你可能都没有获得这个信息,也没有挣这几十块钱的机会。这就是信息的价值渠道的价值。

但是换个角度想,这些所谓的“好理财”都是“一次性的”,并不是某个金融公司投资能力强,能长期提供收益高的产品,他们只是在花钱买新客户。

对你来说,也并没有长期获得一种好的理财方法、或者好收益,而只是通过贩卖了一次自己的隐私,获得了几十块钱。不断找这种好产品,就是把自己一份隐私同时卖给N多家机构。

建议这样操作的客户使用一台安卓手机,装个强力的防骚扰电话短信的插件。

而以“好产品”吸引客户的理财公众号呢,一个转化客户(就是有一个人通过“专属链接”购买理财),大约能得。。多少钱我就不说了,怕被同行黑,反正比给投资者的几十块钱多多了。

这样一来,形成了一个三赢的局面。

投资者薅到了羊毛;金融机构得到了客户;媒体号得到了分成。

真是一个美好的世界。

最后还是忍不住说一句,对于这些理财教育自媒体、辅导机构,我觉得还是少拿这种“高收益”、超大福利来吸引眼球,您毕竟是靠教人做好理财创造价值,而不是教人卖自己信息挣钱的。文章里突出一堆高收益、隐藏福利,收益是余额宝3倍,话是没瞎说;但这一堆看起来很诱人的文案,是帮助投资者做理性的决策,还是“引诱”大家赶紧去薅羊毛呢?

建议自媒体公众号把收益金额115.07元(多挣76.7元)、29.15元(多挣19.6元)写在显著位置。至少大家决定要不要去“薅这根羊毛”的时候,得到的决策依据是更加透明、客观、和更完整的。无论买还是不买,考虑的基础都是更充分的,也更容易做出真正对自己有利的选择。

以上观点对事不对人。

觉得写的有道理欢迎转发、关注。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}