近期由于新冠疫情和沙特石油战,导致了美股在内的各类资产惨跌,继而美联储放出一系列大招来宽松货币政策。大招放完了,一对本应共同进退的好基友--国债和公司债却在价格上翻车了:国债价格不断升高,公司债价格却不断跳水。

我们先来解释一下,在国外的国债相当于国内的利率债,公司债相当于国内的信用债。我们还是用国内的称呼来分析更容易理解。

信用债和利率债的价格呈现相反的走势,今天我们来分析一下这两类债券价格走势分化的原因,以及在这种情况下,我们新竹理财是如何帮助家庭处理的。

我们具体看看利率债和信用债价格近期表现,这里选取两个典型的债券ETF价格作为代表。

Ishares1-3 year treasury bond ETF是美国短期利率债ETF,持有的是美国国债,自3月份以来涨幅约2%,可不要觉得这个收益低,在美国,短期的国债ETF收益一般在每年-3%~3%之间(长期复合收益在0.8-1.2%/年之间)。也就是说一个月时间涨了未来几年的收益。

Vanguard short-term corporate bondETF是美国短期信用债ETF,持有的是美国的信用等级高的企业发行的债券(银行、大型工业企业等)。3月份以来,最大回撤达到13.7%。08年金融危机时期,这类短期信用债ETF的回撤一般在15%左右,可见本次下跌有多凶。

我们可以看到,在短短几周内,同样的国家、同样的货币政策,却导致了不同类型债券的价格走势出现了彻底的两个方向分化。

一、利率债和信用债

大部分时间里,利率债和信用债价格是同涨同跌的,上一次这么利率债大幅上涨,信用债大幅下跌,还是在08年的金融危机时期。理解背离的原因,我们要从利率债和信用债分别是什么,以及影响债券价格的因素说起。

利率债和信用债是根据债券的发行人不同来区分的习惯性叫法。利率债一般为政府发行,主要是国债、地方政府债等这一类有政府做背书,信用违约风险非常低的债券,持有期收益低,区间价格波动小。信用债是企业发行的债券,企业信用违约风险相对较高(有可能倒闭或不还钱),但债券持有期收益率高,区间价格波动也比较大。

今天主要来说一说无风险利率、发行主体的信用水平、极端交易行为对债券价格的影响。

其他还有面值、票息率、到期期限这些要素对债券价格也都有影响,但对两类债券价格影响的方向是相同的,这次就不做分析,感兴趣可以点击这篇“债基为什么会亏钱?应该如何投资?”。

无风险利率。无风险利率是购买债券时收益的benchmark,一般指国债收益率。国债收益率是随着利率政策和货币政策的调整而波动的,债券价格和无风险利率呈负相关性(意思是:无风险利率上升,债券价格下跌;无风利率下降,债券价格上涨),了解更多点击:“现在应该买银行理财还是该投债券基金?”

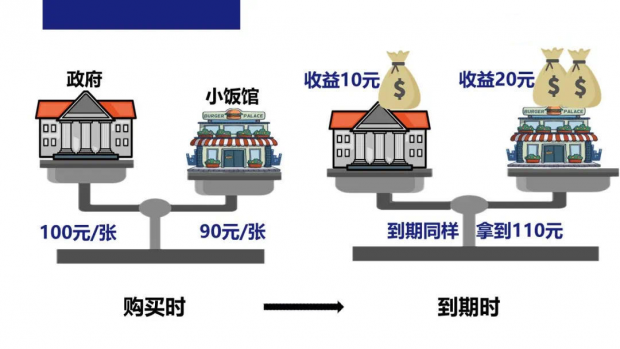

发行主体的信用水平。其他条件相同的情况下,债券价格和发行主体的信用水平成正相关性。票息率、面值、到期时间一样的情况下,你家门口小饭馆发行的债券价格一定低于国债价格。假设国债和饭馆债都还剩1年到期,到期后得到的金额都是110元。现在购买时,你看到国债的价格是100元,你觉得1年能挣10块钱,这个收益是比较合理的。你如果同样用100元购买饭馆债,那就非常不值了,因为小饭馆违约的概率比国家违约的概率高的多。如果90元买饭馆债,到期挣20块钱,这样还是相对合理一些。

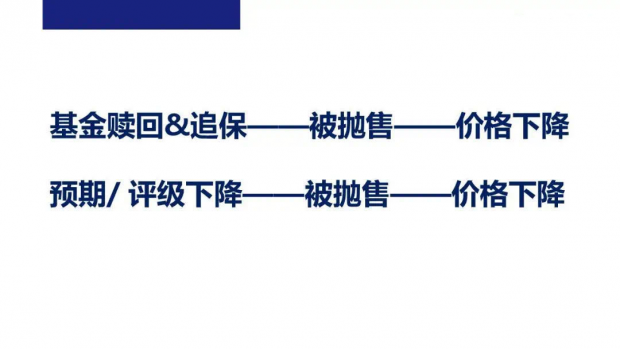

其他特殊情况下的极端交易行为。任何商品的价格都是由供需关系决定,金融商品也不例外。如果因为某种原因导致供给和需求不平衡,出现极端的交易行为,将影响债券的价格。例如全球疫情现在还在继续恶化,全球股市暴跌,很多金融中介机构为了应付客户赎回基金、为自己的投资增加保证金等需求,被迫大量卖出信用债。市场供给(卖出的力量)大于需求(买入的力量),导致价格下降。

二、信用债和利率债价格背离的原因

我们再来看一下利率债和信用债价格在这一个月里背离的原因。美国天量宽松货币政策导致国债收益率(无风险利率)下降。上面我们说到,债券价格和无风险利率成反比关系,国债下降导致美国利率债价格上涨。

一般情况下,信用债的价格也会随着无风险利率的下降而上涨,本次下跌的原因比较复杂,主要矛盾是极端交易行为导致的供需关系失衡和市场对基本面的预期变差。

最近这段时间全球股市暴跌,很多金融机构为了应付客户赎回基金、为自己的投资增加保证金等需求,不得以大量卖出信用债。Vanguard short-term corporate bond ETF的3月成交量1.68亿股,达历史最高(是次高成交量的一倍)。

另外受疫情影响,一方面员工不能正常工作,企业不能正常生产,另一方面消费者的消费受限,使得企业现金流出现停滞。就连西贝董事长也表示“账上现金流扛不过3个月”。现金流好比流动在企业中的鲜血,如果现金流周转困难,意味着企业必须再借债还早期的融资成本,如果无法借到新债,将面临债务违约的风险。大家担心债券出现违约,所以提前卖出,导致价格下降。

从预期角度上:海底捞没人来吃饭、迪士尼乐园没人买票去游玩、就连国内的春节档电影也无法放映,身边很多人想去给《唐人街探案3》贡献票房都没有影院能开门。市场预期企业经营状况变差,提前卖出信用风险大的公司债券,导致市场上供给大于需求,债券价格下降。

从评级角度上:企业经营情况变差,债券评级机构会下降这些企业发行的企业债评级。穆迪(美国三大评级机构之一)近日下调总值6.6万亿美元的美国非金融企业债务评级展望,由“稳定”降为“负面”。某些投资机构对债券评级有非常严格的风控制度,信用评级不足会被强制卖掉,这样的抛售造成了信用债价格再次下降。

三、我们怎么做

新竹理财在本次美国利率债和信用债行情下,帮助我们全球资产配置业务的客户抓住了机会,调整了客户的投资组合。 在海外,可通过以下几种方式投资美国债券市场: 1、通过申购外资基金公司发行的共同基金(类似于国内的公募基金); 2、通过外资银行、券商等直接购买债券并持有到期(类似于国内的信托); 3、通过证券账户购买ETF。 我们是用国外主流证券账户购买ETF的方式给家庭做资产配置,(ETF具备持仓更分散、流动性高、交易手续费低等优点)。

在根据客户家庭财务情况帮助客户做好家庭投资的上层决策后(追求的收益目标、承担的各类风险是多少、股和债的战略配比是多少等),我们会根据各市场和策略的周期决定现阶段的持仓比例,以及决定各资产的内部结构。

我们现有全球资产配置客户,协助服务的是短期不需要使用资金,追求名义收益在8%/年左右收益。这类客户我们会建议80%投资于股、20%投资于债。在过去一年中,全球都处在降息周期,利率债和信用债的投资机会差别不大,所以我们为客户建议债类资产里利率债和信用债各占一半。

由于海外一系列的市场变化和政府政策因素导致我们为客户配置的利率债ETF价格一个月上涨2%,信用债ETF跌幅达10%左右,基于我们对海外债券市场的研究。美国国债收益率的已降至1%以下,利率债的上涨空间有限。而极端交易行为带来的冲击是暂时的,正是在底部建仓的好时机,当交易冲击变小、市场预期回暖时,价格会涨上来。

但是短期外部事件并没有改变客户的财务目标,因此股债配比结构也没有发生变化。但在战术层面,债类资产内部,信用债和利率债各占一半的的比例就应该调整了。

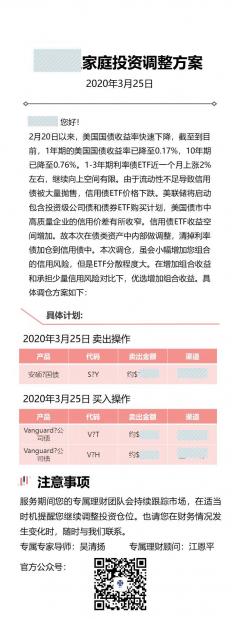

3月25日下午我们紧急与全球资产配置服务的客户做了沟通,当天晚上就做了投资组合的调整,将债类资产内部做了调整:卖掉已经把几年收益都涨完了的利率债ETF,换成跌幅较大的信用债ETF。调整后,客户债类就变成了100%的信用债ETF。这样客户组合的信用风险会小幅增加,换来的是信用债价格回归过程中的部分超额收益。

截止到4月9日美国市场收盘,我们为客户配置的信用债ETF分别已从调仓的位置上涨了6%、8.3%。从结果上来看,我们的研究和决策也是正确的。

四、海外仓位调整案例

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}