“我这个AA重疾险保100种(疾病),别人给你推荐的BB险只保50种,如果发生这50种之外的疾病赔不了多糟心呀”;

“这个XX保险的赔付条款比其他家都宽松,你买别的产品,如果不符合赔付条件,那不跟没买一样吗?”;

“我的这个OO保险轻症赔付比例比其他家都高,这个轻症的发病率还挺高的呢,多赔点很划算。”

大家在买重疾险的时候,应该都听到过这样的营销话术。保险销售人员会用自家保险的条款优势去对比其他家产品的劣势,听上去真刀真枪,但在我看来就是在用小树枝决斗。这种行为从我研究产品、协助家庭做保险产品决策的角度,其实是舍本逐末的。它让消费者把注意力的重点放在了特别细枝末节的地方,反而忽略了真正应该认真考虑的不同风险应该用多少保额来覆盖等重要的问题。

而监管部门对这些问题是看在眼里,这次新发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(以下简称《重疾规范》)中,对很多条款和行为进行了规范,我读到后的第一反应是,监管部门是站在消费者利益的角度来修订的,具体做了哪些修订,我来做一些解读。

《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(以下简称《重疾规范》)

1、对以下重疾的定义进行了修改(优化)

重大器官移植术:增加了小肠移植

冠状动脉搭桥术:“必须开胸手术”改为了“切开心包即可”

心脏瓣膜手术:同上,开胸改为切开心包

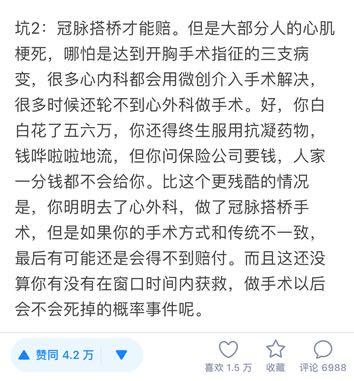

解读:可以理解为【微创冠状动脉搭桥术】也可以赔了。之前重疾险遭到很多人诟病其中重要的一条就是心脏搭桥不开胸不赔,而开胸搭桥又是一种落后的治疗方法,稍微有些条件的人都不会选择开胸治疗,这样保险公司就免去了赔付责任。此次调整后,消费者的保障利益大大增加。

主动脉手术

解读:范围扩大,符合医学进步的规律

2、新增加了三种必须保的重疾(25种 增加至 28种)

严重慢性呼吸功能衰竭

严重克罗恩病

严重溃疡性结肠炎

解读:增加了一些影响比较严重,但发病率又不是极端的低的病种。

3、疾病种类不能滥竽充数了:一下折断了两根小树枝

不得含有保障范围高度重叠的疾病

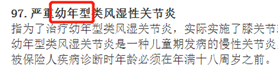

解读:保险同业之间“你保50种,我保100种”的小树枝,折了,我们仔细看不同保险产品的合同就会发现,有些号称保的病种特别多的产品,实际用了很多极其相似的病种“滥竽充数”,比如下边这个严重类风湿管检验,和严重幼年型类风湿关节炎,我真读到的时候真是充满疑惑,实际并没有多增加保障范围。

如果新增疾病发病率极低,需在疾病名称中增加标注向消费者予以提示

解读:保险同业之间“你的条款没有我的松,你不保我保”的小树枝,折了。

以前还有一些保险产品会通过增加一些发病率极其低的病种来“滥竽充数”,显得保障范围多,比如说保埃博拉病毒、寨卡病毒之类的。类似于意外险里加一条保障责任,被非洲大猩猩咬伤。以后再写这种条款,得注明,这个病发生概率极低,几乎不可能发生哦。

《重疾规范》外保险公司自行添加的病种需要进行提示

4、轻症的定义规范化了

必须包含的疾病定义必须完全一致(如果完全按照新规进行,现在市场上部分产品在疾病定义上会更有优势一些,但仍需筛选)。

轻度恶性肿瘤:不再包含原位癌的理赔

解读:保险是为了保障发生概率比较小,但一旦发生对家庭影响很大的事件,以目前的医疗水平,原位癌的治疗费用用普通医保就能覆盖得七七八八,从重疾范围中剔除,可以降低这类产品的保费,把钱花在刀刃上,去覆盖一些更要命的疾病风险。

而之前内地保险打香港保险的“你们不赔原位癌我赔”的小树枝,也折了。

轻度急性心肌梗死

轻度脑中风后遗症:客观的说条件变苛刻了,理赔难度变大了

5、轻症赔付比例固定在保额的20%

解读:保险同业之间“我的轻症赔的好,每次赔付递增5%;我的轻症赔的妙,恒定40%高赔付”的小树枝,折了

这一点上我们多说一些,这些天也陆续看到了一些同业的分析,清一色的都把这一条看作了是负面影响,其实在我们看来,这是“丢卒保车”的一步妙棋。一方面轻症赔付比例降低了,保费会低一些;更重要的是家庭在决策保险的时候,又少了一个被无良销售人员引导“捡了芝麻,丢了西瓜“的坑。

为什么要说“又”呢,因为上文提到的“你保50种,我保100种”也是家庭经常会在重疾险决策时容易被误导舍本逐末的坑。这些容易让人钻牛角尖却又对覆盖风险不那么重要的细节被监管标准化,希望家庭可以回归选择重疾险的主要考虑点:我为什么要买重疾险?重疾险到底对我和家庭是什么作用?这个问题之前我们详细和大家聊过:为什么我省了10%的保费,却多花了90%的钱,点击查看。

6、甲状腺癌分级赔付

占比90%以上的1级以下(包含1级)甲状腺癌按轻症赔付

占比10%以下的1级以上甲状腺癌按重疾赔付

解读:这个点是好是坏呢?好的点是:甲状腺癌在众(保险公司)望所归之下,终于……还是没有被剔除重疾险,只是分等级赔付了;坏的点是:分等级赔付了,理赔范围变窄了。 变窄了?似乎不好了。但事实真的是这样吗?

我们每次给客户做保险咨询的时候永远会把一个公式大大的写在PPT上:

保费=保额 X 发生概率

目的就是在整个咨询过程中时时刻刻提醒大家记住这个基本的原理:

想要保的东西发生概率大,就得多花钱;想发挥保额保费的作用,就要保概率比较小、但一旦发生对家庭影响也很大的东西;

推论也了解一下:

想薅保险公司羊毛是不可能的(因为保险公司精算过的概率和赔付费用之后,公司一定是挣钱的),处心积虑只会被营销话术反薅。

回到甲状腺癌的分级赔付,占到90%以上赔付比例的1级及1级以下的甲状腺癌被归为轻症,表面看是降低了“重疾“的赔付,但其实我们不妨问自己一个问题:什么是”重疾“,我们为什么要买重疾险?

重疾之所以叫重疾是因为它一旦发生,会对人的健康造成极大影响,进而造成3年以上的康复周期,进而导致收入损失,进而导致生活质量下降……因此我们需要在罹患重疾之后得到合理的金额补偿来弥补收入的损失,也就是【重疾险的保障保额】。(如果你提出了疑问:那看病花的钱呢?重疾险不是赔我钱去看病的吗?请戳这一篇:【家庭怎样看待医疗险】)而1级及1及以下的甲状腺癌其实对人的身体造成的影响、治疗所需的费用都是相对较小的,但赔付占比却是1级以上的甲状腺癌罹患的概率的10倍,回看一下刚刚说的公式,我们如果咬死这个“大概率、低损失”的保险责任不放,是不是相当于在用“90块保费保100块保额”呢?

类似的,《重疾规范》中还有一个点:有一些重疾的名字被加上了骇人的形容词,比如【恶性肿瘤】改为【严重恶性肿瘤】、【脑中风后遗症】改为【严重脑中风后遗症】。尝试用上面的思考方式去想一下,就好理解多了。

总结一下,这篇《重疾规范》的推出,对行业来说,一定程度上减少了各大保险公司在细枝末节上寻求差异化,也就是“玩花样”的空间,让产品设计者回到重疾险的核心责任设计。对家庭来说,一方面决策起来容易了许多,因为少了被误导分散注意的机会;另一方面买到的重疾险也更加标准化了,不必经常担心“我的保险会不会之后不赔我”

之后我们还会带大家解读一下近期发生的第二件大事:中国银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》,保证续保的长期医疗险来了?

附录:

必保的25种重大疾病的统一定义

1、恶性肿瘤

指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:

(1)原位癌;

(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

(3)相当于AnnArbor分期方案I期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌(注);

(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

注:如果为女性重大疾病保险,则不包括此项。

2、急性心肌梗塞 指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

3、脑中风后遗症 指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

4、重大器官移植术或造血干细胞移植术

重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。

造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的异体移植手术。

5、冠状动脉搭桥术(或称冠状动脉旁路移植术) 指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。

冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其它非开胸的介入手术、腔镜手术不在保障范围内。

6、终末期肾病(或称慢性肾功能衰竭尿毒症期) 指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少90天的规律性透析治疗或实施了肾脏移植手术。

7、多个肢体缺失

指因疾病或意外伤害导致两个或两个以上肢体自腕关节或踝关节近端(靠近躯干端)以上完全性断离。

8、急性或亚急性重症肝炎

指因肝炎病毒感染引起肝脏组织弥漫性坏死,导致急性肝功能衰竭,且经血清学或病毒学检查证实,并须满足下列全部条件:

(1)重度黄疸或黄疸迅速加重;

(2)肝性脑病;

(3)B超或其它影像学检查显示肝脏体积急速萎缩;

(4)肝功能指标进行性恶化。

9、良性脑肿瘤

指脑的良性肿瘤,已经引起颅内压增高,临床表现为视神经乳头水肿、精神症状、癫痫及运动感觉障碍等,并危及生命。须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,并须满足下列至少一项条件:

(1)实际实施了开颅进行的脑肿瘤完全切除或部分切除的手术;

(2)实际实施了对脑肿瘤进行的放射治疗。

脑垂体瘤、脑囊肿、脑血管性疾病不在保障范围内。

10、慢性肝功能衰竭失代偿期

指因慢性肝脏疾病导致肝功能衰竭。须满足下列全部条件:

(1)持续性黄疸;

(2)腹水;

(3)肝性脑病;

(4)充血性脾肿大伴脾功能亢进或食管胃底静脉曲张。

因酗酒或药物滥用导致的肝功能衰竭不在保障范围内。

11、脑炎后遗症或脑膜炎后遗症

指因患脑炎或脑膜炎导致的神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

12、深度昏迷

指因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应,昏迷程度按照格拉斯哥昏迷分级(Glasgowcomascale)结果为5分或5分以下,且已经持续使用呼吸机及其它生命维持系统96小时以上。

因酗酒或药物滥用导致的深度昏迷不在保障范围内。

13、双耳失聪

指因疾病或意外伤害导致双耳听力永久不可逆性丧失,在500赫兹、1000赫兹和2000赫兹语音频率下,平均听阈大于90分贝,且经纯音听力测试、声导抗检测或听觉诱发电位检测等证实。

注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在疾病定义中特别说明。

14、双目失明

指因疾病或意外伤害导致双眼视力永久不可逆性丧失,双眼中较好眼须满足下列至少一项条件:

(1)眼球缺失或摘除;

(2)矫正视力低于0.02(采用国际标准视力表,如果使用其它视力表应进行换算)

(3)视野半径小于5度。

注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在疾病定义中特别说明。

15、瘫痪

指因疾病或意外伤害导致两肢或两肢以上肢体机能永久完全丧失。肢体机能永久完全丧失,指疾病确诊180天后或意外伤害发生180天后,每肢三大关节中的两大关节仍然完全僵硬,或不能随意识活动。

16、心脏瓣膜手术

指为治疗心脏瓣膜疾病,实际实施了开胸进行的心脏瓣膜置换或修复的手术。

17、严重阿尔茨海默病

指因大脑进行性、不可逆性改变导致智能严重衰退或丧失,临床表现为明显的认知能力障碍、行为异常和社交能力减退,其日常生活必须持续受到他人监护。须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,且自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

神经官能症和精神疾病不在保障范围内。

注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在疾病定义中特别说明。

18、严重脑损伤

指因头部遭受机械性外力,引起脑重要部位损伤,导致神经系统永久性的功能障碍。须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实。神经系统永久性的功能障碍,指脑损伤180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

19、严重帕金森病

是一种中枢神经系统的退行性疾病,临床表现为震颤麻痹、共济失调等。须满足下列全部条件:

(1)药物治疗无法控制病情;

(2)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

继发性帕金森综合征不在保障范围内。

注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在疾病定义中特别说明。

20、严重Ⅲ度烧伤

指烧伤程度为Ⅲ度,且Ⅲ度烧伤的面积达到全身体表面积的20%或20%以上。体表面积根据《中国新九分法》计算。

21、严重原发性肺动脉高压

指不明原因的肺动脉压力持续性增高,进行性发展而导致的慢性疾病,已经造成永久不可逆性的体力活动能力受限,达到美国纽约心脏病学会心功能状态分级IV级,且静息状态下肺动脉平均压超过30mmHg。

22、严重运动神经元病

是一组中枢神经系统运动神经元的进行性变性疾病,包括进行性脊肌萎缩症、进行性延髓麻痹症、原发性侧索硬化症、肌萎缩性侧索硬化症。须满足自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上的条件。

注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在疾病定义中特别说明。

23、语言能力丧失

指因疾病或意外伤害导致完全丧失语言能力,经过积极治疗至少12个月(声带完全切除不受此时间限制),仍无法通过现有医疗手段恢复。

精神心理因素所致的语言能力丧失不在保障范围内。

注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在疾病定义中特别说明。

24、重型再生障碍性贫血

指因骨髓造血功能慢性持续性衰竭导致的贫血、中性粒细胞减少及血小板减少。须满足下列全部条件:

(1)骨髓穿刺检查或骨髓活检结果支持诊断;

(2)外周血象须具备以下三项条件:

①中性粒细胞绝对值≤0.5×109/L;

②网织红细胞<1%;

③血小板绝对值≤20×109/L。

25、主动脉手术

指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术。主动脉指胸主动脉和腹主动脉,不包括胸主动脉和腹主动脉的分支血管。

动脉内血管成形术不在保障范围内。

术语释义

1、六项基本日常生活活动

(1)穿衣:自己能够穿衣及脱衣;

(2)移动:自己从一个房间到另一个房间;

(3)行动:自己上下床或上下轮椅;

(4)如厕:自己控制进行大小便;

(5)进食:自己从已准备好的碗或碟中取食物放入口中;

(6)洗澡:自己进行淋浴或盆浴。

2、肢体机能完全丧失

指肢体的三大关节中的两大关节僵硬,或不能随意识活动。肢体是指包括肩关节的整个上肢或包括髋关节的整个下肢。

3、语言能力或咀嚼吞咽能力完全丧失

语言能力完全丧失,指无法发出四种语音(包括口唇音、齿舌音、口盖音和喉头音)中的任何三种、或声带全部切除,或因大脑语言中枢受伤害而患失语症。

咀嚼吞咽能力完全丧失,指因牙齿以外的原因导致器质障碍或机能障碍,以致不能作咀嚼吞咽运动,除流质食物外不能摄取或吞咽的状态。

4、永久不可逆

指自疾病确诊或意外伤害发生之日起,经过积极治疗180天后,仍无法通过现有医疗手段恢复。

5、专科医生

专科医生应当同时满足以下四项资格条件:

(1)具有有效的中华人民共和国《医师资格证书》;

(2)具有有效的中华人民共和国《医师执业证书》,并按期到相关部门登记注册;

(3)具有有效的中华人民共和国主治医师或主治医师以上职称的《医师职称证书》;

(4)在二级或二级以上医院的相应科室从事临床工作三年以上。

6、感染艾滋病病毒或患艾滋病

艾滋病病毒指人类免疫缺陷病毒,英文缩写为HIV。

艾滋病指人类免疫缺陷病毒引起的获得性免疫缺陷综合征,英文缩写为AIDS。

在人体血液或其它样本中检测到艾滋病病毒或其抗体呈阳性,没有出现临床症状或体征的,为感染艾滋病病毒;如果同时出现了明显临床症状或体征的,为患艾滋病。

7、遗传性疾病

指生殖细胞或受精卵的遗传物质(染色体和基因)发生突变或畸变所引起的疾病,通常具有由亲代传至后代的垂直传递的特征。

8、先天性畸形、变形或染色体异常

指被保险人出生时就具有的畸形、变形或染色体异常。先天性畸形、变形和染色体异常依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)确定。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}