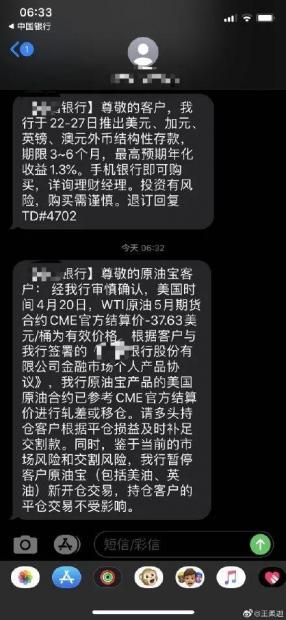

Z行的原油宝产品的投资者,倒欠银行钱来的过于猝不及防。

在这张网传的图中可以看到,这个客户投资了2777万元多头合约,最终却由于原油05合约价格史无前例跌为负值,导致163元(人民币)建仓的合约,以负266元平仓,一共亏损了7301万元,如果客户的账上只是100%保证金的话,相当于投资2777万元亏光不说,还要倒欠银行4524万元。

仔细的看一下,Z银行最终给出的结算价格是-37.63美元,我们可以看到,CME合约当天的最低价是-40.32美元,且在-40美元这个价格稍纵即逝,也就是说,Z银行是以当天的几乎最低点给客户结算平仓的,才导致了如此之大的亏损。事实上如果一直持有到期,这个合约最终是重新收正的,客户也不会产生如此大的损失了。

现在带来的结果,就是Z银行成了大债权人,要向全国的原油宝05合约多头投资者讨巨额欠债。

那么为什么会发生这种情况呢?

网上的解读多把关注重点放在了Z行没有提前移仓、以及Z行为何没有强平、没有在当晚22:00停止交易同步交割上,但这些说法其实没有触及到本质的问题,对于做市商交易机制和风控机制的深入理解,如果理解这些我们就能知道Z行为什么最终弄了一个如此银行与客户两败俱伤的结果。

首先说明,以下的解读均为我基于交易机制理解的场景判断,不代表客观发生的100%事实,这件事与我也没有直接的利益相关。

实际上在这次的事件里,银行虽然理论上是可以把客户的仓位强行平掉的,但黄金时间窗口极为有限,我们来回顾一下当晚的时间线:

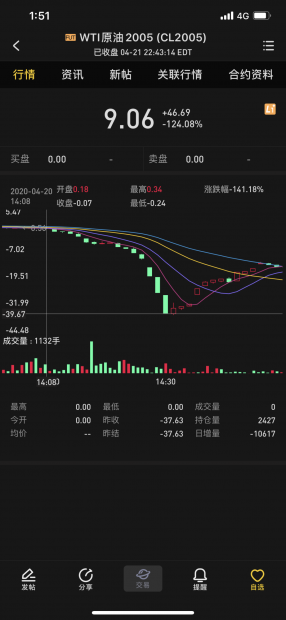

这是Z行原油宝05合约挂钩的WTI原油2005合约,在北京时间4月21日凌晨2点-3点的分钟线图,一根k线代表1分钟的走势。我们可以很清晰的看到,当时价格从正值历史性的开始跌破0转为负,是在北京时间凌晨2点08分产生的,接下来在仅仅20分钟的时间内,一直跌到了凌晨2点29分最低点-40.32美元。

说Z行为什么不给客户平仓啊,这种论调说起来容易,但遇到这种史无前例级别行情的时候,其实是很难做到的。首先短短的20分钟时间,价格一路向下没有反弹,剧烈下跌了居然40美元之多,要知道在前些天原油价格大跌后还维持在20美元附近,现在竟然在负值上最低点比20美元还多一倍。

我可以想象到,那天晚上Z行总行交易台上的交易员们一定是手足无措的,肯定跟部门领导电话不停,彻夜未眠。而交易部门在银行又未必有临场处置出乎意料大资金的权限,需要总行领导体系的支持,这种事情在夜里发生,确实来的太突然太猝不及防,冲击程度又太高了。

这20分钟,想必是这些交易员一生难忘的。

当然最难的是不明真相的原油宝客户,一觉醒来欠银行这么多钱,真是太惨了。

Z行现在出此下策,以当日价格最低点-40美元附近的-37.63价格去结算客户的仓位,恐怕也是因为交易员真正在期货市场上的平仓位置就在这附近而造成的。

这个事情如果说Z行作为做市商一点责任都没有,也是完全不合情理的,至少CME早几天就提示了期货价格可能跌成负值的预警,并在系统上做了调整设计,在这样的潜在交易机制上和重大临时风险变化来临之前,Z行是有可能提前对客户做一些预案去处理的,比如停牌、比如让客户在0元附近自愿结算等方法。

那么为什么原油宝这个产品,最终产生了这么一个两败俱伤的结果呢?我们来更深入的解读一下交易机制天生的问题。

首先,Z行原油宝跟其他银行的账户原油交易机制类似,都是挂钩于美国WTI期货(也有挂钩布油的这里就不细说了)市场的期货合约,跟银行的纸黄金之类的是不同的。

但是挂钩期货合约,不意味着这就是100%的期货合约,本质上而言这是一个做市商交易模式,也就是银行直接对客户提供连续交易报价,把风险承担在自己身上,客户在银行买入或卖出的钱,并没有直接打入期货交易所进行交易,这与外汇交易机制是非常类似的。跟期货和股票的代理交易方式则非常不同,期货和股票交易中,客户下单是直接被券商和期货公司拿到交易所中与全市场的其他投资者达成成交的,如果成交不了则客户交易挂单就失败了。但在账户原油这种做市商交易中,投资者是直接跟银行(作为做市商)成交的,本质上来讲是一种对赌行为,如果最终客户在持仓中赚了钱,那么做市商是要赔给客户相应的钱,同样如果客户持仓后赔钱了,那么赔掉的钱就是做市商赚到的钱。

这样看下来似乎觉得是个骗钱的买卖?其实也不是。常规情况下,合规的做市商们,会干这么两个操作来控制自己的风险:

1、在自己这里交易的全部客户,既有做多的,也有做空的,投资者相互之间是存在仓位对冲的,对于银行来说多出来真正的风险只有“净多/空风险敞口”。举个例子,在银行的全部做多的客户一共做多了10000桶原油,同时全部做空的客户一共做空了3000桶原油,那么其中有3000桶的风险就在银行内部互相对冲掉了。因为如果市场上涨,银行该赔给多头客户相应的钱了对吧,那么正好可以拿3000桶空头客户在上涨中赔掉的钱,来应对多头客户中其中的3000桶那部分。同样如果市场下跌,银行该赔给3000桶空头的钱,也可以拿多头客户其中3000桶亏掉的钱来应对。这3000桶的涨跌对于银行来说是0风险的。真正对于银行而言产生风险的是额外的7000桶没有对冲掉的多头仓位,如果市场上涨了,银行就要赔钱给客户。

2、那么银行如何规避自己的赔钱风险呢?这时候就要采取相对应的对冲手段。具体来说,在上面的例子里,原油价格上涨,银行是会给7000桶的净多头客户赔钱的对吧?那么银行就要做一个在上涨中赚钱的外部交易,来应对这个风险。怎么做呢?银行会去美国原油期货市场,相对应的买入7000桶多头合约,把自己的这个风险对冲掉,这样如果全球油价上涨,银行下单在美国期货市场的7000桶会赚钱,赚到的钱就可以拿来弥补自己对客户做市交易中需要赔的钱了。(多说一句,在这里有一个问题是普遍容易产生的误区,就是在做市交易中,银行的多头风险敞口,是要去外部市场做多来对冲的,有一些刚入门的投资者,认为任何的风险对冲,都是做多对应着同时做空,这是不对的。)

最近大家都知道,原油价格非常低,引发了好大一批之前不太懂的客户盲目的进入抄底,导致一个结果,就是在各银行的账户原油账户中,多头客户远远、远远、远远大于做空的客户,对于银行作为做市商来说,整个是一个巨大的多头敞口风险,需要去美国的原油期货市场上,下单非常大的期货交易多头持仓,才能对冲掉这个做市风险,直到银行的原油宝净多头客户把自己的原油宝仓位逐渐平掉以后,银行才能释放风险敞口,并同时在期货市场上也平掉一些期货多头,避免期货比现货多反而带来额外风险。

但接下来问题就来了,银行的多头客户为什么在价格一路下跌中,没有被银行强制平仓呢?

我们来看一下账户原油的保证金规定和追保强平规定。

大家如果做过银行账户原油的话就知道,银行在账户原油中是要求100%保证金的,也就是说你开仓的时候是不存在杠杆的,买10万块原油,你就得交10万块的钱,跟普通的期货杠杆交易买10万可以花2万保证金就交易了,是不一样的。

我的银行朋友跟我讲的时候还特意说了一句,只有做空才会因为亏损被追保强平,做多是不会被追保强平的。

因为银行的账户原油是既可以做多,也可以做空的。在做多的时候,你买10块钱的东西花10块钱,价格无论是跌到1块也好,涨到100块也好,你的名义市值和你的资产净值都是相等的,保证金率都是100%不会变的。但是如果你在10块钱做空了原油,支付了10块钱的保证金,那么如果原油价格涨到15块,你亏损5块钱,你的保证金账户就变为5块钱了,如果进一步价格涨到20,你的保证金就归0了,如果涨到40,你除了保证金10块亏光,甚至还要额外再亏20块钱。因此银行为了控制风险,就会在你的保证金亏损到0之前,就尽快的把你的仓位主动平掉,避免产生额外的穿仓,让客户欠银行钱的情况发生,否则银行就要自己承担损失了,向客户讨债是非常麻烦非常困难的。

既然这样的话,为何这次做多的客户还会存在保证金不足而追保或者强平呢?

我仔细想了一下这个问题后恍然大悟。银行的交易部门在设计这个机制的时候,肯定是只考虑了做空上涨追保强平的风险,万万没有想到,原来期货还能跌到负值,客户的做多保证金也可能不足。

在100%保证金的交易机制下,如果价格跌成负的了,那确实保证金会跌破0,你想一下,如果10块钱买了原油,交了10块钱保证金,那么在价格跌到-5块钱的时候,是不是应该一共亏15块,这时候你一开始的10块钱保证金就不够了,因此产生了欠银行钱的情况。

而上面我们讲了,银行在前期由于大量客户抄底带来的整体净多头倾向,一定是在美国的期货市场大量开了多头单去对冲自己的风险的。

银行如果没有对原油价格跌为负值做预案的话,随着原油价格跌为负,大量的原油宝客户保证金也会产生跌为负从而穿仓的问题,同时银行前期在WTI期货多单也会产生巨额亏损。

如果银行想避免这样的亏损,能做的事只有一个:在客户的保证金为负的时候尽快把客户仓位平掉,同时把自己银行在WTI期货上的多单也平掉。

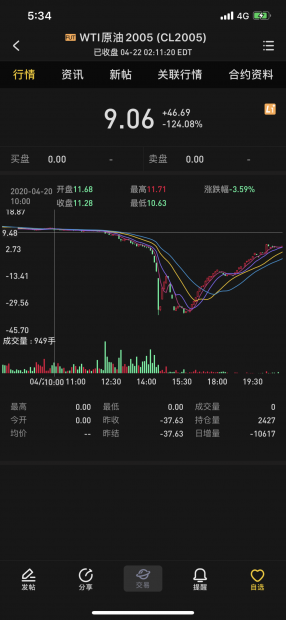

很多人都提到了Z行对于05合约在晚上10点就停止交易了,但为何取下半夜交割价,造成如此之大损失的问题,我们把一开始讲的当天的时间线再拉长看一下。

上面是WTI原油2005合约在当天晚上的5分钟线,每一根k线代表5分钟的走势。我们可以看到在我划出的十字那个时间,也就是北京时间4月20日晚上10:00,当时的价格还是正的11美元多。按道理来说,交易停止时间和交割时间,是有可能不一致的,因为在原油宝这种产品的交易时段内,对于做市商而言多空仓位是不断变化的,自己的净风险敞口也在不断变化,这种情况下先让客户交易暂停,有了确定的风险敞口再去期货市场上把确定的对冲盘逐渐平仓这种交易设计也是不奇怪的。

我们上面讲过了,价格晚上10点在正值11块美元的时候,其实后面即使是跌到1美元,0.1美元,逻辑上来说,原油宝的客户都是100%充足保证金的,并不存在非要给客户强平的问题。

但问题是这一天赶上了日内极其离谱剧烈的史无前例的行情。价格在下半夜凌晨2点08分突然跌到负值,并在20分钟内跌到负40美元之多,无论原油宝客户的负保证金程度,还是Z行自己下在期货交易所的单(如果Z行真的对冲下了大量多单的话),都可能会遇到快速的保证金不足,且产生难以想象的天量亏损。这种情况下交易员手足无措去平仓在最低点,是很可能发生的结果。

再次说明,上面均为我基于交易机制理解的一种假设,我不是交易部门当事人,无法知道完全的真相。

我们昨天写的文章《如何看待原油期货跌到历史性负40美元,对我们有什么影响》(点开链接)中就总结过,以原油为代表的大宗商品,典型价格周期特点有以下3个:

1、牛市熊市时间都特别长;

2、跨周期长期复合收益不高;

3、阶段性趋势波动非常强,牛市大涨熊市暴跌。

一言以蔽之,以原油为首的大宗商品,价格特点就是一辆长期过山车,适合投机,不太适合长期投资。

如果要用大宗商品相应的现货、账户品种、期货、基金去进行投机的话,那也一定要对各个品种的规则和交易机制极为熟悉,才可能避免踩这种无谓的坑。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}