首先大家思考一个问题,一个从来没接触过金融、投资的人,接触到金融第一个场景的感受是什么?

在我看来首先是复杂。天天基金网有1万多只基金;股票行情软件,各种指标、数据、快捷键多的完全看晕了。但这个过程最核心的是信息。可由于这个人不专业,所以无法做出有效的决策。这是财富管理的核心问题。普通家庭投资者因为不了解、不知道怎么处理信息,因而无法做出有效决策。所以买方投顾应该把重心放在决策,核心是帮助家庭做出一个合理、适合的好决策。

家庭的核心资产是未来的资产和收入,而不是现在的。比如有的家庭有200万资产,一年20多万收入,结余3万。这200万创造出5%还是10%对它的差别很大,如果差出10万,比一年的净收入还要多。同样,一个家庭有200万的金融资产,但一年的收入150万,这样的家庭对现有的200万相对无所谓的看法,因为结构不一样。还有的家庭创造财富的阶段已经结束了,比如55岁了要退休,没有未来新的现金流,所以会非常谨慎的处理现有资产。

所以,不同家庭的财务目标、保留的风险、获得的收益是不一样的。明确家庭的财务目标后才能确定具体的投资计划。

客户具体哪个产品投多少钱,抽象来看是一个多层嵌套的函数。这个函数里最基础的F(x)是财务生命周期,它决定了财务目标,结合常数才能确定长期的投资结构。每环都需要前面的决策结果作为自变量。把精力放在处理最底下的环节而不关心最上面的问题,你的决策与客户的决策就会形成了巨大偏差。

对同样的产品,不同家庭的模型,处理方法也是完全不同的,一个好的产品并不能完全解决同一个问题。

比如一个优质的产品信托计划A,在金融超市的模式下,产品卖给客户时候没有回答客户该买多少,不清楚客户现有的组合,也不知道产品跟现有的组合怎么进行互补,或者能不能达到长期财务目标,这是传统的金融销售没有回答的问题。如果是一个 300万的家庭,在绝大多数情况下我们不建议购买单一的信托产品,因为多数情况下客户不应该承受这种集中度的风险。那3000万的客户,我们其实就在调整的时候就很有可能就会去给他们用到,所以同样一个产品在我们处理的方法上,实际上用户决策的环节是不一样的。

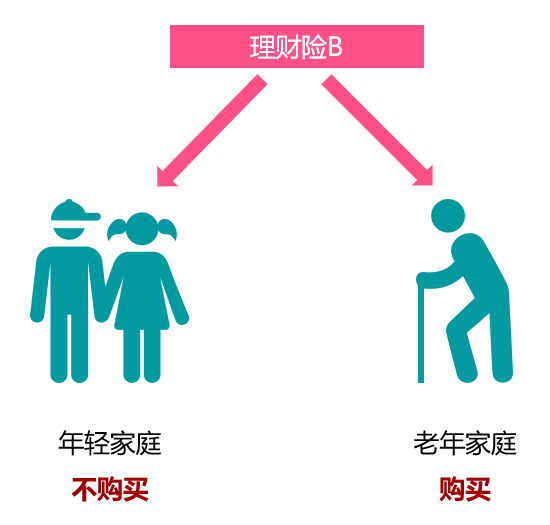

比如理财险B,通常不建议年轻的家庭购买长期的理财险、储蓄险、年金险。因为这些产品底层资产主要是债类,势必要承担通胀风险。而通胀对年轻家庭的侵蚀非常明显。但由于家庭的风险偏好会随着年龄的增长逐步下降,通胀的侵蚀能力也在下降,年老的家庭就会相对适合。而年轻的家庭比较适合底层资产更高收益的投资结构,以降低通胀风险,年老的家庭不适合波动大的组合。

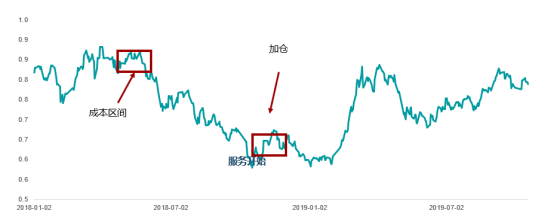

这个时候客户首先认为这是一个不好的产品,倾向把它卖掉,但实际上根据客户的投资结构和财务目标综合考量,如果她的投资结构里边恰好也缺少这种被动,或者成长特性是比较强的策略,我们甚至不光不让他卖,甚至还让他加仓,这个都是我们真实的案例。

如果是传统的基金销售,客户已经买过的产品赔了钱,还让人家继续加仓,我相信没几个金融销售做得到。我们可以做到是因为客户能认知到我们帮他决策了这些有意义的内容东西,所以他不会把特别关注的重点放在具体这个产品是好还是坏。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号