海底捞11月5日公告称,即日起到年底之前,将逐步关停300家左右业绩不达标的门店。

5天之后,茶颜悦色也在官方微博上发公告,年底之前将集中临时关停七八十家门店。

一个是火锅界的龙头,另一个是奶茶界的顶流——两位大佬同时大量关店,餐饮业叒要寒冬了?

一、疫情阻止了脚步?

有人说是因为疫情反复。没错,疫情确实对餐饮业产生了重大影响,但对于这两家来说,疫情带来的却并不是我们认为的客流减少、收入损失。

这一点我们可以在张勇和吕良两位创始人,在疫情以来几乎保持高度一致的行动上一探究竟。

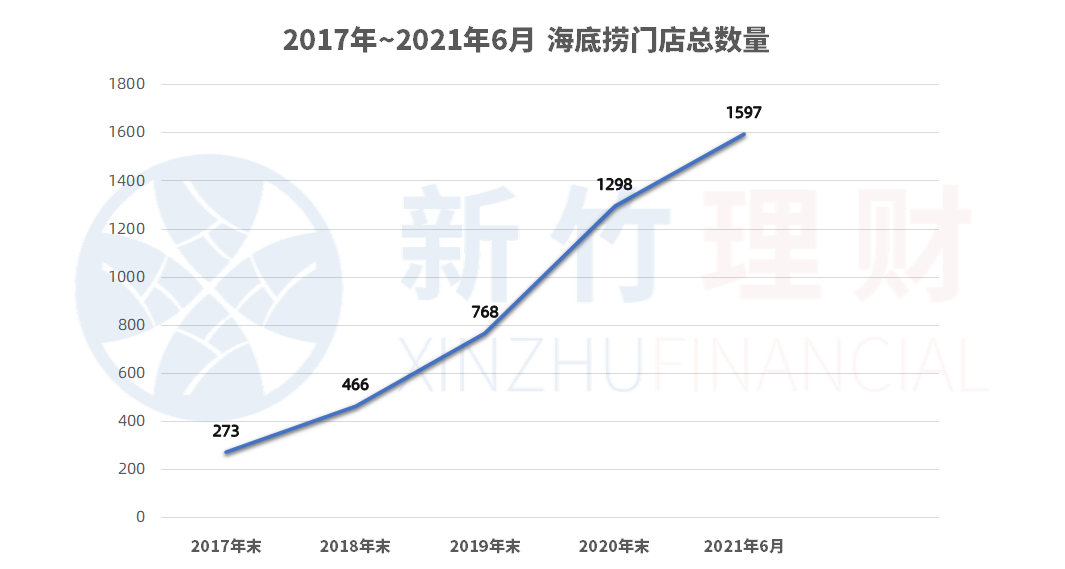

2019年全年,海底捞新增门店数量是308家;然而到了疫情之后,2020年全年海底捞新增门店数量544家,2021年上半年是299家。

同样,2019年茶颜悦色在长沙的门店大概150家;而现在,长沙、武汉、常德三地加起来的门店数量,已经超过了300家。

这是一个非常颠覆我们想象的场景:越是在疫情时期,我们越是要开店。

为什么?

我们先简单分析一下海底捞的年报。

2019年海底捞新开308家门店,购买物业、厂房、设备总支出48.8亿港币——也就是说,平均每家店面的投入是1584万港币;

2020年海底捞新开544家门店,这项支出是60.7亿港币——平均每家店面的投入降低到了1116万港币。

这其中当然有海底捞进军下沉市场、三四线城市房价相对较低的原因;但更重要的因素是,疫情导致大量中小餐饮店倒闭停业、转让店铺,同时门店租金或商业店铺的价格,相对也便宜了不少。

此时不开,更待何时?

茶颜悦色的财报没有公开透露,我们无从得知具体数字,但吕良跟张勇的思路非常相近。

特别是2019年7月,茶颜悦色和雷军的顺为资本签订了股权融资,8月又拿了A轮融资,正是扩张的好时机。对于海底捞和茶颜悦色来说,疫情反而让它们加快了扩张的脚步。

说起来,倒也有点儿像我们在股市低迷的时候去抄底。

二、相同的困境?

但是张勇和吕良面对的市场,和股票抄底有一个相同的困境——就是你根本不知道,是不是抄在了半山腰上。

如果说对于某个行业、某支股票,我们还可以根据历史来推测未来的走势的话,对于疫情下的市场,谁也不知道未来会是什么样。

那为什么还要义无反顾地抄底呢?

因为一部分饭馆、奶茶店的倒闭退出,使得饱和的市场份额空出了一块。这块份额你不抢,就有别人要抢。

当然,无论是谁抢到了这块份额,都有亏损的风险;但万一别人成功了,你就势必要眼睁睁看着蛋糕被别人分走——与其看别人脸色,不如把主动权掌握在自己手里。

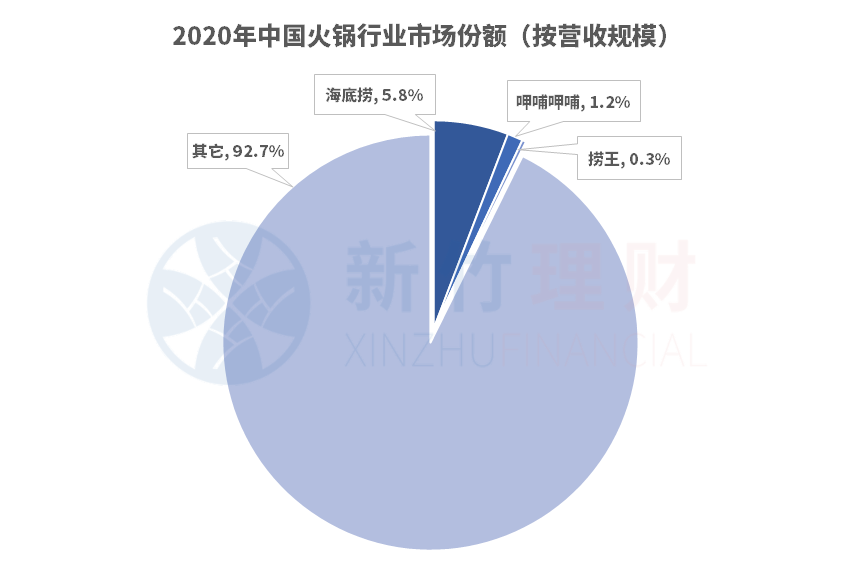

按营收规模计算,海底捞2020年占据市场份额5.8%,排名第二的呷哺呷哺只有1.2%,剩下的连0.5%都没有。

乍一看海底捞已经做的非常大非常强了,但架不住细看财报。

对于餐饮业来说,最重要的数据之一是翻台率。

2019年海底捞的翻台率是4.8,完全碾压呷哺呷哺的2.4;但2021年上半年,海底捞这个数字已经骤降到了——3。

但这跟疫情关系并不大,因为呷哺呷哺2021年上半年的翻台率是2.3,并没有非常大的波动。

这说明什么?海底捞公告里说是和门店快速扩张有关——我倒觉得,这说明大众对于海底捞的接受度已经远不如前了。

同样危险的数据,还有海底捞不断飙升的负债率。

21年相比19年,海底捞的负债率已经增长了将近50%。在现金流已经大不如前的境况下,如果还继续大肆扩张,债台将继续高筑;将来现金流一旦断裂,立马就会变成火锅界的恒大。

当然这里还有一个最主要的问题,就是老生常谈的服务问题。很多人都说过海底捞的过度服务,我们今天不谈海底捞的服务给人带来的不适感,换个角度——

海底捞的晋升机制不知道大家有没有了解过,一般分为A、B两个方案。

A.店长收入=自己的餐厅利润×2.8%

B.店长收入=自己的餐厅利润×0.4%+徒弟的餐厅利润×(2.8%~3.1%)+徒孙的餐厅利润×1.5%

(2.8%~3.1%:视餐厅位置而定)

绝大多数店长会选择B,海底捞也积极引导店长选择B,突出一个“传帮带”。

但是这里的门道不知道大家看明白没有?

店长如果想多挣钱,必须建立在海底捞持续、大量开分店的基础之上;一旦停下了开分店的脚步,店长的位置饱和了,不光店长挣不着钱了,服务员的日子也完全没有盼头了。服务质量下降不说,流失速度也会成倍增长。

现在海底捞要关300家店,那撤下来的300个店长该何去何从?海底捞公告宣称“不主动辞退”,但又不可能再凭空安排出300个位置,那怎么办?搞降薪待岗那一套,等着店长主动辞职?其它的服务员难道看不见这一切吗?

一旦失去了服务,海底捞在性价比、口味、卫生、菜品等等任何环节,还有哪个是能拿出来跟同行们比的?

更别提现在服务都成了减分项了。

茶颜悦色当然也不例外。

很大一部分人买茶颜悦色是去长沙旅游,打卡尝尝全网的安利。尝过了,也就罢了。外地游客不可能每个星期打个飞的,奔趟长沙喝杯奶茶。

而对于本地人,当每隔50米就有一家茶颜悦色门店的时候,当新鲜感消失了、喝腻了的时候,就会发现脱去了披着国潮、国风外衣的奶茶,也就还是一杯普通的奶茶而已。

怎么办?还是得扩大经营。

但茶颜悦色的晋升机制跟海底捞几乎是一模一样的,面临的困境也是一样的——如果停下了扩张的脚步,光靠回头客,能给茶颜悦色带来的支援真的有限。

并且,茶颜悦色比海底捞面临的问题更严重,因为它本身没有海底捞做得那么大那么强,所面对的竞争更激烈。

要不是近几年茶颜悦色开始搞文创、周边、茶饮礼盒之类的,做了一波成功的“副业”,我真怀疑它是不是真能挺过这几波反复的疫情。

三、蝮蛇螫手,壮士断腕?

对于任何连锁餐饮品牌来说,想要活下去不难,但想要活得好,“开新店”都是不二之选。

在能把每家分店都管理好的前提下,分店越多的品牌,对上游原材料、租房成本等等议价能力越强,同时对下游做广告的边际成本也越低,从而公司利润率越高、护城河越深。

因此前有绝味鸭脖率先突破全国万店,后有蜜雪冰城、瑞幸咖啡不断追赶;扩大范围,麦当劳也是凭借全球40000+门店稳坐西式快餐第一品牌的。

所以当我们回过头来看,海底捞总计1600家门店,关了300家只占18.78%;茶颜悦色300多家店,关了七八十家同样也就是占20%左右。

换成其它任何企业,关掉两成的门店虽然肉疼,但不至于是伤筋动骨;唯独对于海底捞和茶颜悦色,基于这两家独特的晋升机制,引发的蝴蝶效应将会是非常可怕的。

正如茶颜悦色官方所言,之前的密集布点在长沙的城市发展中赚到了红利,疫情之下,自然也要承担人流减少带来的结果。再者,两家都是互联网上的焦点品牌,自然一举一动也都会被放大。

现在关店,算得上是这两家企业的壮士断腕,但远远谈不上是整个餐饮业的寒冬。

同样像是股市疯涨之后的回调,海底捞和茶颜悦色如今的状况,也可以认为是跑马圈地、大量扩张之后,必然会遇到的“回调”。海底捞相对更惨一点,毕竟是上市公司,今年年内股价从历史最高点85.7港币/股,跌到19.38港币/股的新低,所有人都清清楚楚地看在眼里。

但公司长期经营是一回事,股价又是另一回事,在海底捞股价已经跌了将近80%的前提下,短期也有可能迎来一波明显的反转。

特别要提醒大家的是:股价永远是基本面和市场情绪偏好两者共同驱动的结果,我们在做投资的时候也不能只看一面。只看基本面架子的投资者们,往往被市场嘲笑都是苦命人;而只看情绪驱动、不深入探究公司经营的人,更容易在追涨杀跌的过程中赔得更惨。

无论如何,海底捞的经营模式是该转变一下了。别的不说,一线城市海底捞人均消费100~150元,我为什么不去吃个不需要排队/口味更好/有新菜品的火锅?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}