很多投资者一提到大宗商品,都说要配置黄金、配置原油抵御通胀、以及经济下行中避险。但购买大宗商品真的能抵御通胀、防范风险吗?我们今天就来分析一下这个问题。

我们平时所说的大宗商品,主要指一些上游原材料类商品,在全球各交易所进行现货或者期货的交易合约。常见的大宗商品品种,包括能源类的石油、天然气、煤,贵金属类的黄金、白银,金属类的铜、钢、铝,农产品类的小麦、大豆等等。

一、黄金的历史价格走势

我们先来看看黄金实际的长期价格走势如何。

黄金价格在1970年之前,由于被美国作为美元锚定承诺,经历了长期类似于计划经济的价格管制,黄金价格几十年固定在35美元/盎司,在70年代布雷顿森林体系破灭以后,几年内市场价格贴现了过去几十年不涨的报复性反弹,因此我们看待长期金价,应该至少把1975年以后的金价视作真正的市场价格进行分析,以前的非市场阶段可以忽略不计。

黄金在历史上有两轮明显的长牛市和长熊市。第一轮牛市从1972年到1980年,每盎司黄金价格从布雷顿森林体系时代的35美元涨到了850美元;之后漫长的熊市来临,金价一路下跌到1999年的250美元附近,二十年间下跌了70%之多。而后黄金在千禧年重入第二个长牛市,直到2011年迎来牛市高点达到1920美元/盎司;再之后就是下跌至今近十年尚未新高的熊市阶段。

如果以一轮牛市顶峰价格明显达到或超过上轮牛市顶峰为标准,黄金50年的时间大体经历了两轮完整的牛熊。

金融市场周期波动是非常大的,我们在衡量一个品种长期合理回报的时候,只取熊市低点到牛市高点是不现实的,因为人不可能准确抄底摸顶。如果我们衡量两轮牛市顶点之间的回报、以及牛熊相似阶段下平均价格之间的回报,那么结果如何呢?

如果从黄金1980年第一个牛市顶峰850美元,到2011年第二个牛市顶峰1920美元,31年涨了125%,年复合回报只有2.7%/年。

如果从黄金1980-1990年的熊市十年平均价格中枢大约400美元,到2010-2020年熊市十年平均价格中枢大约1400美元来计算,30年涨了250%,年复合回报4.3%/年。这个数据也更能代表长期投资习惯下的实际持仓回报情况。

很明显可以看到,跟股市同样二三十年的长期回报相比,黄金跨越牛熊后的长期回报是远远不如的。

投资者普遍有一个极大的误区,就是认为黄金是一个风险较小,只涨不跌的投资品种,我们买黄金就能长期抗通胀,或者至少能避险。而从实际黄金的历史走势来看,这个观点是完全不现实,甚至是大错特错的。

我们用一个例子来说明:

在1980年大家都认为黄金涨得好能保值增值的时候,假如有一个50岁即将退休的美国大叔,以平均600美元/盎司左右的价格,用自己攒了一辈子的100万美元买了黄金。那么接下来,投资黄金的这笔钱却是在他60岁时已经缩水到了大约60万美元,在70岁时只剩下了大约40多万美元,直到2006年,美国大叔已经变成76岁的美国爷爷了,他的黄金市值才重新回到100万美元,但这时候由于物价上涨的因素,实际这100万美元的购买力与30年前已经不可同日而语了,在他六七十岁真正需要开支的阶段,面对的却是金价下跌同时物价上涨,导致购买力大幅缩水的现实。

同样,黄金2011年在1920美元见顶以后下跌进入熊市也快10年了,至今也没有回到高点,如果有人想在这期间使用黄金对购买力“保值”,恐怕也是很难受的。

二、原油的历史价格走势

看完黄金,我们再来看看原油的走势。

在上世纪70年代之前,原油价格长期稳定在1.6美元/桶。70年代石油危机发生,原油价格在第一次石油危机涨至12美元/桶,第二次石油危机时更是涨到40美元/桶,导致整个70年代美国经济处于滞胀阶段。紧接着原油与黄金一样经历了持续近二十年的熊市,价格下跌了70%以上,从80年代初的40美元/桶,大跌至1998年底10美元/桶。

后来随着以金砖四国为首的新兴市场国家开始快速发展,世界买得起车加的起油的总人口市场大增,原油价格才从十几美元一桶,一路涨到2008年148美元/桶,大家可能还有印象那会儿加油多贵,一听说油价要涨都连夜去加油站排队加油。接下来就是金融危机后持续至今的十余年大熊市,原油价格至今为止已经下跌了超过85%,跌破了20美元。

原油在50年的时间大体也是经历两轮牛熊市。

如果测算从1980年代的原油牛市高点40美元,到2008年的原油牛市高点约150美元,涨幅大致是275%,复合收益大致就是在4.8%/年。

如果我们取一个原油的平均价,也就是在上个世纪80-90年代,平均价格中枢大致在20美元/桶;到了2010-2020年,平均价格中枢大致围绕在60美元/桶,30年的时间才上涨约2倍,年复合收益在3.8%/年,并没有一般人想象中的高,更不要提现在价格更是已经跌到20美元,不知道要在底部震荡多久。

而实际上投资原油的实际收益会比这还低,因为普通人做原油投资通常没有现货品种,只有期货品种,而期货品种是远期大幅升水(某种意义上相当于要支付仓储成本)的,常规的年化持有成本(移仓成本)大致在10-20%/年之间,如果考虑到这个因素,超长期投资原油甚至是亏损的。

三、大宗商品的走势与其他资产相比如何

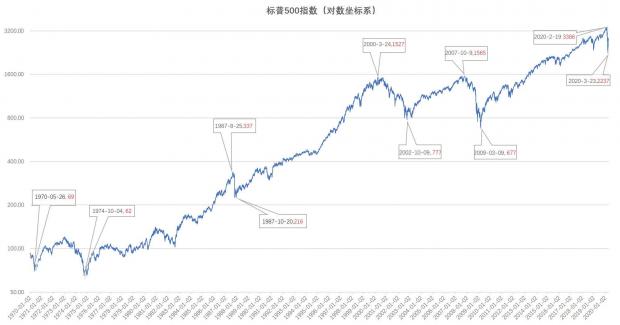

那么大宗商品的这种价格走势,跟其他的权益品种的走势比较又如何呢?我们先拿股市的典型代表美国标普500指数来看一下长期走势,由于美股长期上涨太多,为了更好的观察早期涨跌比例,我们在制作这张图时采取了对数坐标系。

美股标普500指数自1970年代以来,大体经历了70年代经济滞涨期长期震荡熊市、80年代牛市到87年股市闪崩、90年代牛市到00年高峰后科技股泡沫破裂、03年后复苏牛市到08年金融危机,09年至20年长牛市及疫情闪崩,总计大致5个明显的牛熊周期。平均一轮牛熊大致10年左右,一轮牛熊的周期,明显远短于黄金原油动辄二三十年的周期长度。

股价是围绕内在价值上下波动的,在上图与商品长期走势对比时,我们可以很明显的看到,在股市的一轮又一轮牛熊交替中,显然每轮牛市的高点和熊市低点都比上一轮高得多,说明股市的内在价值上涨长期增速比商品更快。从跨周期的收益来看,标普500大致从六七十年代的长期价格中枢90点,涨到了2020年的3393点,50年涨幅37倍,年复合收益大致为7.5%/年,明显大幅高于同期的商品价格涨幅,而且指数是没有计入股票分红的,如果计入分红后,实际股市持仓收益会比指数上涨收益更高,更远高于长期持有大宗商品的收益。

除了比股市收益低以外,大宗商品的跨周期超长期回报与房地产、长期债券相比,都没有收益优势,这里就不一一赘述了,感兴趣的可以在文末留言,如果人多我可以单独写一篇分析。

四、大宗商品的普遍价格走势特点

我们以黄金和原油为代表,总结一下大宗商品的典型价格周期特点有以下3个:

1、牛市熊市时间都特别长;

2、跨周期长期复合收益不高;

3、阶段性趋势波动非常强,牛市大涨熊市暴跌。

一言以蔽之,大宗商品的价格特点就是一辆长期过山车。

实际上不光这两个主流品种体现出如此规律,打开行情软件,看一看小麦、铜、煤炭等等的长期走势,大宗商品普遍均是具备如上特点的。

五、家庭资产配置中该如何看待大宗商品投资

由于大宗商品的这些价格特性,指望长期配置大宗商品来抗通胀,或者进行避险,是不合适的。因为大宗商品的熊市实在是太长了,而人的财务生命高峰期却很短暂,多数家庭真正攒下钱需要重点考虑保值的时候,基本也得人到中年四五十岁了,大宗商品后面动辄一个十年二十年的熊市,期间投资者其实是很难受的,而且就算很年轻的时候就开始投资,成功跨越超长期牛熊,复合收益也没有一般人想象中那么高。商品价格和人生收支的周期匹配程度非常低,指望靠商品投资去长期应对物价这种方法是不现实的。

但是商品价格在牛市中趋势性非常强,期间的波动是比较大的,因此作为几年内阶段性的投机品进行配置是可以的。我们建议家庭投资者在多数时间不买大宗商品,少数时候牛市阶段机会降临再买。在战略上将大宗商品与股票投资放在一起去比较可投资性,但应是牛市周期内阶段性的,不该像股票一样跨周期长持,如果认为某个商品的一轮牛市彻底结束了,最好的办法是忘掉这个品种,十年都不要再看,因为商品熊市实在是太长了,进入熊市的前几年投商品,会大幅影响整体投资组合的长期回报。

在仓位处理上,建议一般家庭投资战略中投资大宗商品的上限,控制在权益类投资最高限的20-30%以内。即如果家庭财务目标下合理的战略比例是权益类投资比债权类投资=5:5,则商品明显有比股票更好的投资机会时,建议最多也只配置相当于家庭总资产10-15%以内的大宗商品,剩余的35-40%权益类资产仓位还是应该优先考虑股票;如果家庭合理的战略比例是股比债8:2,则商品有更优机会时最多配置大致家庭总资产15-25%左右的大宗商品。商品无论是长期还是牛市阶段都不会比股票更优,但风险并不亚于股票,因此没必要投太多。

最后的总结

1、大宗商品周期特别长,跨周期的超长期收益低,不适合作为长期保值增值配置;

2、大宗商品在牛市阶段涨幅大,可作为投机品选择阶段性持有,但仓位不应超过股票的30%;

3、如果大宗商品进入熊市,将经历非常长期的漫长下跌,一定果断卖出很多年内再也不要买入。

最后的最后,为什么商品的价格走势体现出这个特点呢?背后的价值来源本质又是什么呢?这些更深入的逻辑我们以后再写,感兴趣的朋友也可以在下方留言,人多的话我们会早点着手。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}