我司同事江恩平,也是我司保险业务负责人写的一篇关于年金险的文章,以下是正文

现在越来越多人从青年时就开始规划未来,未来几年买房、读个MBA、甚至退休后的生活。规划好生活,之后当然也要规划这样的生活需要多少钱,这些钱怎么赚、怎么存下来、怎么理财。前两天,我的一个朋友就来问我:恩平,我想买年金险,你觉得怎么样?

年金险是一个非常传统的金融产品,我大学读的精算数学系,从学生时代开始到工作中,研究了很多年,可以说是门清。但面对这个问题,却无法简单地给他一个“好”、或“不好”的答案。

我问他:你为什么要买年金险?他说:养老呗,以后能每年领钱。我接着问:你要领多少,怎么领,存多少才够花?他都是一脸迷茫的回答:不知道,没想过。

其实很多家庭都像我这个朋友一样,在买年金险的时候往往都是听保险销售一顿吹:稳定复利增长、终身保证领取…再看看演示收益表现在交几十万,三四十年后一共能领几百万,觉得真多啊!就买了。没有仔细考虑过未来通货膨胀是多少,每年需要花多少钱,年金险领的钱够不够花。

很多保险从业者经常混淆“年金”和“年金险”,让消费者误以为未来逐渐领钱的需求,就只能通过年金险来实现。

但事实并不是这样,年金险只是年金的一种,我们实际能选择、组合的范围远远比这个大得多。

一、什么是年金

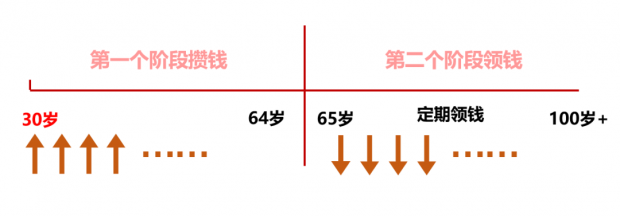

以我朋友养老举个例子,他现在30岁,考虑养老。那么最重要的问题是,打算什么时候退休,退休以后计划每年要花多少钱。

假如他想65岁退休,65岁以后每年需要相当于现在20万人民币的生活费,那么在64岁结束的时候就得让自己的账户上有足够的资金来满足:【65岁后每年从这个账户支取20万的生活费,直到身故】,这个需求。

从刚刚这个例子里可以看出,实现他的目标其实是有两段时期的:

1.【第一个阶段攒钱】:从现在到64岁结束,让账户上积累一定的钱;

2.【第二个阶段领钱】:从65岁到身故,每年领取一定的钱。

这就是年金:以”一定方式攒钱“,从“某个年纪”起,持续“定期领钱”。

我那位同学的根本需求是:“未来、定期、领一些钱”,这就是“年金“的去求,而不一定要通过”年金险“来实现。因为“年金险”其实只是保险公司针对年金需求设计出的一种保险产品:在第一个阶段让保险公司帮我攒钱,在第二个阶段从保险公司领钱。换句话说,如果我的投资理财收益能超过保险公司的年金险约定收益,攒钱和领钱本身并不困难,完全可以自己来做。

二、年金中的【攒钱】和【领钱】

广义的年金其实在我们周围生活中随处可见,只不过大家没有从年金的角度来看待,我给大家举几个例子。

比如你买了10年期国债,国债的面值,就是将来到期能拿到的钱,这就是“攒下的一笔钱”;每年都会分到票息,就是“定期领钱”。这其实是一种年金。

比如你投资了一个房产,拿到房产证后就是“攒下了一笔钱”;再把它租出去,每个月都可以收到一笔房租,就是“定期领钱”。这也是一种年金。

再比如你生了一个大儿子,花了好几百万让他去新东方学厨艺、蓝翔学驾驶挖掘机,练就了一身本领,终于把他养大成人,某种意义上是“攒下一笔钱”,然后他被一个女生拐跑了,这就不是一种年金。但是如果他一直是单身狗,还很孝顺,把所有钱都交给你,这竟然还是一种年金!

我们概括一下,现在攒钱去做投资理财,在未来65岁退休的时候投资的本金和收益就是”攒下的一笔钱“,我们按月从这些钱里拿出一些去花,就是“定期领钱”,这就是年金啊!

那么多种年金的形式,应该选哪一种或者哪几种,要不要只局限于年金险一种呢?这是需要根据自己实际的财务目标和需求来看待的。我们需要把这个需求量化成金额,是需要复杂且细致的个性化测算的,我会在未来专门写一篇文章说明怎么量化自己的养老规划。但现在大家就可以开始思考三个问题,如果以当下的物价水平来衡量:未来每年养老需要多少支出?未来多少年后退休开始领钱?目前每年可以增加多少钱去投资?所有的演算都是以这三个数据为基础的。

三、越早开始规划养老越从容

出名要趁早,做养老规划也要趁早。因为越早开始,理财的期限就越长,选的产品越丰富,能得到的理财收益率也可能越高;相应的,未来退休时账户里的钱就越多,养老生活更加从容。

25岁的小王,刚刚工作,开始每年攒一些钱做养老储备,那么到65岁他退休的时候,有40年的投资时间。对小王来说,投资方式上选择是很丰富的。可以选择基金、理财、年金险等。因为他有能力去承担市场风险和波动、追求高些的收益,所以配置的比例中可以适当提高股类资产的比例。投资股类资产,如果是用科学的方法,长期是可以获得远远超过年金险(债类资产)的收益;短期的市场波动风险固然存在,但对小王来说影响微乎其微,因为他养老的支出要40年以后才开始,获得长期收益。

但同样是规划养老,如果对于60岁的老王来说,选择就困难多了。离退休还有5年的时间,老王无论从心理上还是客观情况上,风险的承受能力要弱很多。投资股类的话,可能市场2-3年处于熊市不涨还跌(A股的熊市过去通常都会持续4-5年),心态就崩了。毕竟老王眼瞅着就要退休,开始花之前的积蓄了。这样就只能选择一些收益低,波动小、信用风险小的产品了,比如年金险。

可以想见,60岁的老王由于养老迫在眉睫,难免要牺牲收益换取稳定,养老阶段的定期领取也就不如25岁的小王从容。

总结

1.前期存钱,后期定期拿钱,就是年金。

2.我们的需求是年金,选择产品范围不止年金险,还有其他各种股类、债类基金等等,从自身情况和需求出发,做出合理组合。

3.养老年金规划,越早开始越好,复利的力量不仅年金险有,其他各类理财产品都有。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}