一、创业板和科技股现在到底贵不贵

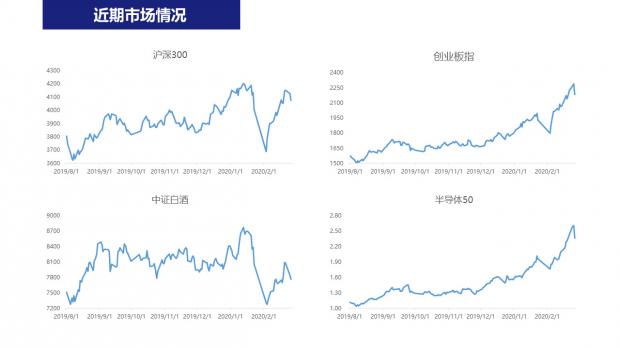

1.近期市场情况分析

最近市场风格转换非常剧烈。一方面像沪深300这样的大盘指数近半年一直横盘震荡;另一方面,成长股特别是科技股非常火热,创业板指半年的时间从1600点附近,涨到了现在的2300点附近,大涨接近40%。细分来看涨幅最凶的是半导体行业,半导体50是一个ETF基金,相当于半导体指数基金,近半年涨幅超过100%。

半导体行业如此大的涨幅使很多投资者措手不及,部分价值投资者有些“酸葡萄”心理,自己持有的白酒、银行股票不涨,就认为创业板泡沫严重,一旦泡沫破裂必将狂泻千里。

在我看来这些想法都是不理性不成熟的,对于家庭投资者来讲,是不应该被偏见束缚的,无论是面对价值型的白酒、银行,还是成长型的科技股,投资者都应该实事求是的去探究各自的市场、板块、行业涨跌规律,去了解研究他们,最终掌握这些规律在市场上赚钱才是正途。

我们自己这一年多研究半导体、5G行业比较多,重仓持有了一年,前几天才做了减仓,今天我就此角度出发,跟大家分析一下该如何应对成长股投资。

2.蓝筹股、创业板的估值差异

现在很多基金投顾基本的逻辑为推荐估值低的指数或板块让大家进行投资。市场最常见的估值方法就是用PE(PE=P/E=股价/每股收益=市盈率)值来做估值基础。

注:(PE值意味着公司现在股价对应了公司净利润的几倍。换一个角度看,如果这家公司利润保持不变,那么投资者持有多少年这只股票就可以把股价挣回来,持有多少年就是多少倍的PE。如果PE是20倍,就意味着如果公司利润不变,投资者持有持有20年公司创造的利润票就能回本。但这里要注意,如果投资者预计某公司的利润增速比其他公司都快的时候,会愿意以更高的PE倍数去买这家公司的股票,因为一开始买的时候可能是当年利润的50倍,但实际上随着利润每年大幅增加,可能不到20年就回本了,反而更划算)

如果企业利润成长速度比较快,市场就会匹配一个较高水平的估值,比如一个公司估值100倍,如果股价不变,第二年利润翻倍,则估值就会降为50倍;以此类推,股价维持原价,第三年利润依旧翻倍,则估值降为25倍,并不贵。而市场是聪明的,如果预期一个公司成长会很快,那么就会持续预先把股价推到更贵的水平,而不是一直维持股价原价不变。

像沪深300里面已经步入企业成熟期缓慢增长的蓝筹股,在牛熊周期中普遍PE估值比较低;而成长比较快的一些股票,像创业板为代表的一些股票,在牛熊周期中估值普遍比较高。所以,我们不能简单得出结论估值低就是好股票,应该去参考利润的成长率。

上图中蓝线是沪深300的价格,黄线是沪深300的估值,也就是PE倍数。在牛熊周期中,我们多应该去衡量PE值的高低,在整体周期中是怎样的位置,以此来判断股票价格的贵贱。参考近10年沪深300的PE值,最高是2015年达到近20倍,历史上最高在2007年曾经达到40-50倍,目前沪深300估值为12-13倍,并不处于估值高位,是不贵的。

我们看一下创业板,也是被很多基金大咖诟病的“昂贵”指数。从上图可以看出,目前创业板的估值在60倍左右,根据过去一轮牛熊中创业板估值的变化,12年12月的第一周,创业板股价达到最低点600点附近,PE低点为30倍左右;12年底到15年5月,创业板股价涨了5倍,达4000点附近为最高值,PE高点为120-130水平。在牛熊整个周期中,创业板估值中枢大约在60倍附近,在过去的任何历史同期,创业板PE都明显一直高于沪深300PE。

有很多基金投顾对估值会使用历史百分位的指标。这个指标表现的是当下PE值,与历史上全部时间内的PE值相比,超过了百分之多少天数里的PE值。举个例子,比如说现在估值的百分位是85%,说明当下估值水平超过了历史上85%的估值的时间,因此就判断股价非常贵不能买。但对于这种说法的合理性我是不认可的。

3.动态看待指数的长期变化

当我们去判断股价或者指数的时候,我们要动态的去看待它的长期变化。目前创业板在2000附近,当未来创业板涨到4000点,一定是泡沫化了吗?并不是。

从历史来看,市场每一轮牛市高点和熊市低点都会越来越高。12年创业板熊市低点是600点,而18年熊市底部创业板稳稳站在1200点之上,高了一倍,但估值是一致的,都在28倍左右,背后就是因为创业板的利润在6年的时间涨了一倍。

股价=PE×利润。如果只静态去看估值孰高孰低,沪深300的PE在2013年就下跌到了10倍以下,看起来比创业板同时期30倍的PE便宜许多,但如果你此时买了沪深300的股票,结果反而远没有创业板的股票涨得多。

当创业板未来再次涨到4000点的时候,PE倍数不会像15年那么高。究其原因,我们看下图。

这张图2020年创业板权重前十的股票,下面我们就比较一下这10家公司自身利润成长的情况。以温氏股份、宁德时代、东方财富、迈瑞医疗等这些行业龙头的收入和利润来比较,均比5年前十年前增长了非常多。加总来看,创业板十大权重股的18年利润比14年增长了2倍。

我们再回顾一下2015年创业板十大权重股的情况,我们可以看到2015年十大权重股的收入总和才290亿元,利润才53.9亿元,而2020年十大权重股的收入总和已经达到了1300亿元,利润达到了187亿元,增长了很多倍。而且我们再仔细对比一下,2020年的十大权重股,总的而言在大行业的龙头级别企业确实比2015年十大权重股更多了。

综合来看,创业板现在的业务基本面确实扎实了非常多。如果创业板涨到4000点,从估值看也绝对不是虚无缥缈的,是有实际业务利润成长的支撑。这也是股市为什么长期是上涨的逻辑所在:因为企业的收入和利润每年在不断增长。

近十年,创业板的确利润和收入的增速非常快,它的利润和收入增速确实远远高于沪深300成分股里这些比较成熟的公司,给创业板公司匹配更高的估值也是合理的。

这些公司的收入和利润都有大幅度的增长,18年的1200点已经不是之前13年的1200点了未来的4000点更不是15年的4000点。指数虽然在同样的点位,但成分股公司的基本面要扎实很多。

今天的河不是昨天的水,投资大忌刻舟求剑。

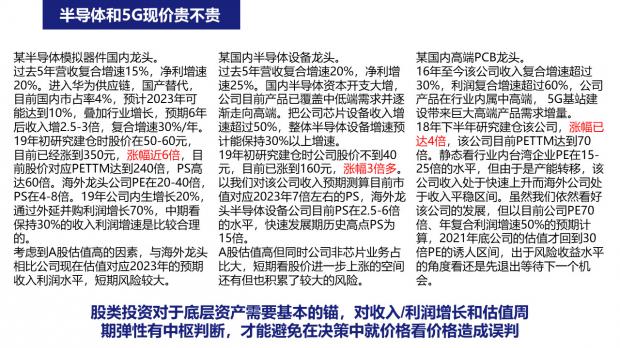

4.半导体和5G现价贵不贵?

股类投资对底层资产要有判断,不能只对股价进行分析,这样是没有效果的。有的投资者会有疑惑,是不是股价涨了50%我就要卖出了?其实做过深入底层研究后,大家就会发现并不尽然,很多时候科技股股价上涨就是因为未来几年其利润收入上涨了。如果涨50%就卖出,就会犯较大的错误。

上图的三个公司是我们深入研究的三个公司。在这一年的持仓中,公司静态来看估值一直处于比较贵的状态,PE动辄大几十倍甚至两百多倍,但实际上我们对这几家公司的持仓都在一年中赚了3-4倍,途中并没有因为短期涨了50%、PE达到100倍就着急卖出,背后的逻辑是我们动态对公司研究后,对于公司的成长锚定所带来的。

大家可能认为,静态去看估值,一个公司估值80倍就太贵了,居然要80年才能回本。而这三家公司的PE远远高于价值投资者所谓认可的20-30倍PE,甚至有的在百倍PE以上。但如果对这几个公司深入研究,会发现如果这些公司股价继续维持的情况下,80倍的PE很快就会下降,市场就会把其PE倍数估到更高的程度,短期涨50%就卖出的做法并不合理。

总体来看,但当这些公司考虑到未来几年的发展后,3-5年后的PE看上去也非常贵的情况下,则是卖出的时机。现在的状态下,考虑到牛市中会比锚高一些,半导体和5G短期看依然比较贵;但如果未来看3年,或者股价有回调,使得利润追上了股价,抑或牛市来了估值进一步疯狂,则这些公司股价很有可能还会有一倍的增长。但是这一倍的涨幅已经不扎实了,需要牛市的疯狂才能出现了。

那么高到什么程度就过高呢?以第一家公司为例,我们研究认为,如果2023年回归至海外的合理估值,该公司股价会在300元左右,我们原本预期4-5年该公司股价涨至300元左右,但现实情况下一年就涨到了这个位置,显然其基本面没有跟上股价的上涨,所以短期看其股价过高,我们就卖出了。

我们对于成长股,不能只静态的去比较,认为比茅台贵就是贵了,或者80倍PE就贵了就要卖出。其实对于这些公司,静态PE我们都会拿到200-300倍才会卖出,不是因为“市梦率”等等原因,而是在持有之初,我们有一个预期的锚,对收入和利润增长有一个明确的预期值的判断。基于这些判断,企业的PE或者PS会在这个锚定的估值中枢上有弹性的空间。所谓弹性就是熊市中估值会比估值中枢低一些,牛市中会比估值中枢高一些。而成长股总的来说,在熊市和牛市里偏离估值中枢的程度是远远大于价值股的,因此在牛市中给比较高一些的估值弹性也是合理的。

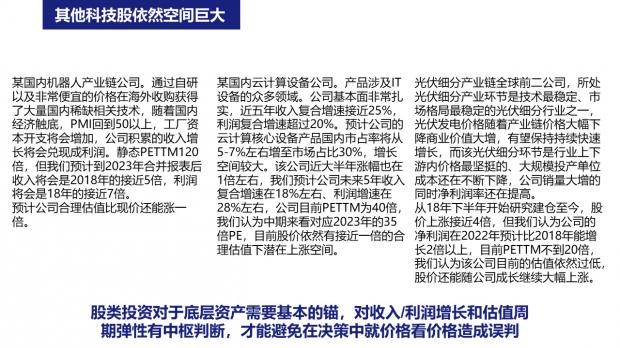

5.其他科技股依然空间巨大

我们判断半导体和5G目前有些贵,未来3年股价可能会涨,但估值已经有一定泡沫,不够扎实了。科技股不止半导体和5G这些公司,还有其他的公司我们认为目前股价并不贵。

这里我举3个例子,都是我们研究和持仓的公司。

总结来说,目前科技股板块很多公司动态PE并不贵,甚至于静态PE也是非常低的,未来在其估值不高估,股价不疯狂的情况下,股价再涨一倍都是非常有可能的,所以我们对市场做基本判断是,还是要对底层资产需要基本的锚。对收入和利润增长,以及估值周期弹性有中枢判断,才能避免在决策中就价格看价格造成错误的判断。

目前市场上很多基金投顾就这估值看估值或者就着股价看股价,会产生不公允的判断,很容易造成14年的情况,认为股价高估值高,没有抓住15年的涨幅。我认为还是要动态来看,尤其是对于高成长的公司,要尊重其长期估值会处于较高水平的客观特性,就像创业板估值在熊市最低点,也就跌倒30倍的PE,而牛市最高点,沪深300的PE才涨到十几倍。创业板熊市最低点估值都会远远高于沪深300牛市最高点的估值,还是不能刻舟求剑静态去看。

二、在牛市不同阶段怎么安排投资结构

1.蓝筹股、创业板的风格轮换

对于市场周期的风格切换,我们参考下图。上面橙线为沪深300近十年走势,蓝线为创业板指近十年走势;下面表格是每一年这两个指数的表现统计,与上面图形精确的一一对应。过去十年间,有些年份蓝筹股涨的多,有些年份创业板代表的成长股业绩好,我们看一下2013年。

2013年与现在非常类似,蓝筹比较颓,一年下跌了7.6%,而创业板接近翻倍,但这是否代表涨得多的创业板未来后继乏力,风格就要切换呢?我们看一下2014年和2015年的数据。2014年的表现,上半年二者都表现平平,但下半年,特别是第4季度,沪深300涨幅较大,在2015年又涨了一些;我们看创业板指,在2013年几乎翻番的情况下,如果依据历史估值的水平静态看,创业扳指已经泡沫化了,但2014年创业板没有下跌,整个指数在震荡,反而是PE倍数下跌了,企业利润和收入追上了股价,2015年股价就彻底上天了,年中曾经涨至150-160%,最终年底收官涨幅84%。

这个情况说明,牛市上半场股价上涨一倍后,并不代表牛市的结束,反观目前情况,在基本面确实向好的情况下,未来创业板震荡调整后,再次上涨的空间依旧巨大。

我们再来看看,蓝筹股牛市阶段的情况。2017年就是一个典型的蓝筹股行情,茅台、平安一类涨幅大,同时创业板还跌了的这样一个年份。但2018年蓝筹股和创业板跌幅差不多,其实也没有完全切换为蓝筹股比创业板更颓的情况。

如果看未来,情况也是不确定的。无论是价值股还是成长股,在其周期里都有自身特性,也不是上一年涨的多下一年一定就涨幅小甚至下跌,是不能简单的一概而论的。不能主观认为价值股涨得慢,不能盈利,或者坚持所谓的“价值投资”,单纯的认为买创业板就是赌徒,这些都是不科学的。

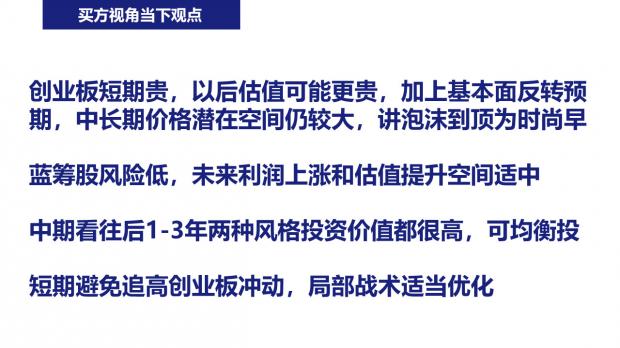

2.买方视角当下观点

总的来看,创业板短期稍贵,但以后的PE估值很有可能更贵。再加上18年经济较差,很多公司收入为负,但伴随着经济的复苏,很多公司都有可能利润由负转正大幅上涨。而且目前创业板指里面的公司很多已经成长为经济结构中的核心资产,与5年前已经不可同日而语。结合经济情况,中长期股价上涨的空间依然很大,目前就判断已经泡沫化或者见顶还为时尚早。

蓝筹股未来的风险较低,上涨空间为适中状态,总的来看未来1-3年还处在牛市情况下,两种投资价值属性都为较高水平,均衡投资是没有问题的,二者均谈不上泡沫,也谈不上低估。在去年创业板是低估状态,但今年已经不再有过低的估值,就目前情况,创业板和蓝筹股各占一半的比例是适中的,但短期尽量避免追高创业板,不要把大部分钱去投资成长股,这是有问题的,局部战术应优化。

三、家庭投资者现在该买还是该赎回基金

1.不同目标匹配不同调整方法

在投资方法的设计中,投资节奏和优化程度要根据投资目标来确定。总的来说,追求越高的收益目标,就要用越复杂的方法,调整的频率也要更频繁,但同时做错亏损的概率也会更大。但如果是家庭投资者用基金组合去追求市场平均收益,则应该使用更简单的方法,比较少的调整组合,避免调整错误后反而收益达不到市场平均,得不偿失。

在我们新竹理财服务高净值家庭理财向导用户的时候,会非常注意这一点,我们追求的就是市场平均收益,方法上也通常使用相对容易执行的投资调整方法,避免使用过于复杂极端的投资方法,用极端的方法虽然有可能进一步增加回报,但更有可能带来极端的风险,最终不能达成市场平均收益的目标,对一般家庭仅追求大概率达到市场合理收益的目的而言并不匹配。

2.战略计划与战术计划调整的关系

很多客户会问,通过理财向导服务的投资决策,目前已经持有一些基金了,是不是市场下跌就要赎回?

实际上,虽然我们新竹理财长期看依然看好股市未来2-3年会上涨,但确实短期对市场是有些看空的,这是否意味着就要把全部股类投资都卖出呢?这个问题主要取决于每个家庭目前不同的投资计划执行情况。下面我们讲讲投资方法和投资计划如何处理。

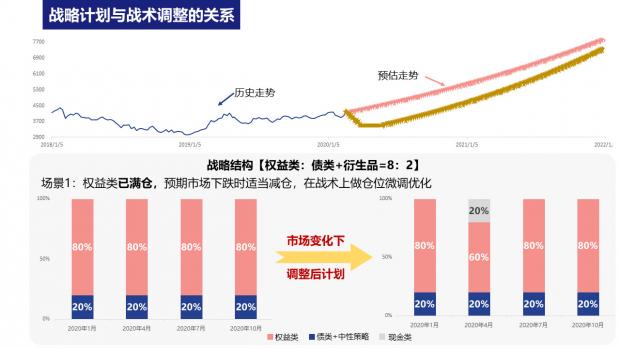

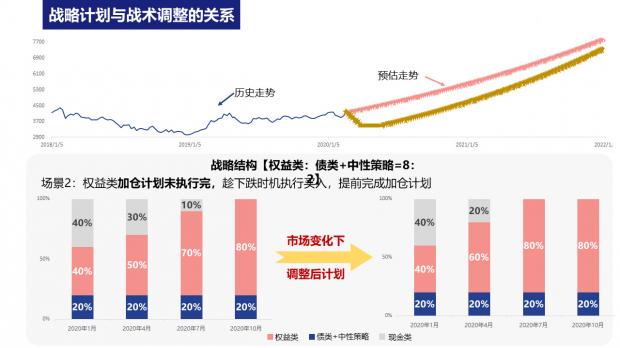

我们假设两位投资者,战略目标上股类:债类为8:2,长期都要达到股类较多债类较少。

但目前,两者持仓情况不同。下图左下角为第一位投资者的预定投资计划,目前股类已经占整体投资80%,已经满仓。未来一年我们计划维持这个比例。

第二位客户,如下图左下角所示,投资计划只执行了一部分,股类只配置了40%,长远看要配置80%,我们计划未来一年,不同的季度需要逐渐加仓。

当这两位投资者同时遇见市场的变化,比如现在我们认为创业板较高,会有回调,在处理上,投资者不同的仓位处理方法也是不同的。

我们看上图预估走势,目前市场在中枢偏低的位置,粉线为几个月前我们对市场的预估走势,我们之前预计市场会上涨,因此给了两位投资者的图中左下角不同的预定投资计划。

但是由于比如疫情的影响,短期可能回调,与之前判断发生改变,就现在的情况我们重新预估为棕线,是市场变化后的预估走势,我们认为市场会回调一段时间,之后震荡再上涨。

那么面临这样的预期改变情况下,投资者的原定投资计划该如何调整呢?大家看一下两张图的右下角。

对于第一位投资者,仓位较高,我们先判断市场是否就此步入熊市,基本判断为不是,只是牛市震荡,整体还应该以持仓为主,那么相应做法应该是战术上局部微调优化,比如优化持仓的20%。这位投资者就应该小幅减仓,等未来一段时间市场下跌,再把仓位加回来。在这个阶段,他做的调整为先减仓再加仓的步骤。

而对于第二位投资者,目前仓位较低,在同样的市场变化下,持仓调整与第一位投资者不同。前期计划逐渐加仓,但市场变化,预期会快速下跌,基于这个判断,新计划应是趁下跌时期,提前买入,并提前完成加仓计划。也就是将原定计划一季度加仓10%,二季度加仓20%,三季度加仓10%,变为一季度加仓20%,二季度加满剩余的10%仓位,提前完成加仓。

大家可以看到,在面对市场预判变化的情况下,这两个投资者基于不同的目标战略完成程度下,我们给予了两种一人减仓、一人加仓的完全相反决策建议,这就是在实践中应让战术服从长期战略的基本原则。

家庭投资中,无论是预期创业板或行业或整个市场发生回调,都应让战术的局部调整符合长远的战略目标,才是最重要的。现实中我们发现很多家庭没有长远的战略,对于投资也没有明确的合理科学的计划,所以即使临时预见市场涨跌判断对了的情况下,依然做不出好的决策,这就是因为心中没有科学的应对方法。

我们新竹理财在做个性化的投资组合执行中,每天都在遇到市场的波动变化,在这个过程中我们帮助投资者提前做好明确的计划,在遇到市场变化时基于预定计划去应对调整计划,才能让投资心中有数,而不是盲目靠情绪去错误投资。

现阶段观点总结:

1、创业板往后3年看现价不贵,可投,但避免追高多投;

2、短期躲开半导体等偏贵细分行业;

3、现阶段蓝筹股和创业板应维持结构均衡;

4、短期买卖战术在目前应维持较高仓位的战略下区分应对。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}