朋友圈里面鼓励投资者进行基金定投的文章一直特别多,基金定投被冠以“小白理财”、“长期稳赚不赔”、“1000块钱就能买到大收益”的名头,让大多数曾在股市受伤惨重的投资者找到了新希望。可实际上基金定投这种方式并没有像投资者想的那样产生神奇的效果,大多数年份甚至是负收益。那么问题真的出在基金定投本身嘛?并不是!基金定投绝对是一个好的投资方式,可如果你不懂得定投基金的真谛,注定成为赔钱的倒霉蛋,也注定在机遇到来时抓不住。

先说结论:基金定投是个好事,但一定要用对方法才能获得收益。

醒醒吧,投资的世界里,没有那么多又简单又赚大钱的好事,这么多年看下来,坚持基金定投其实跟炒股一样,都是非常反人性的。基金定投成功的关键在于怎么做能真的让自己坚持下来,而不是简单的把它看做一个挣大钱的投资策略。下面我会通过金融从业10年以上的经验和批驳市场上一些明显的谬论,来告诉大家如何才能用好基金定投,成为最后的赢家。

要点1:学会忍耐,基金定投不是什么时候开始都能获得收益的

基金定投在买入的时候是不择时的,但投资者的人性是择时的。

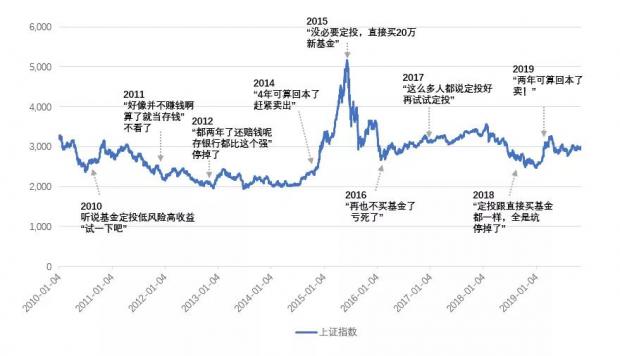

在2010-2011年期间,我曾经给不下50个家庭投资者办理过偏股型基金定投,初始定投计划也多为5年-10年,但通过这些年来对几十个客户的跟踪发现,真正把定投坚持下来的客户不到1成,绝大多数客户都在2年内半途而废,白白舍弃了熊市底部长期建仓的完美份额。

都说股票投资这个事反人性,其实基金定投这样相对简单的方法,也一样是反人性,最难的不是这个策略有多么好,而是怎么能真正坚持下去。

定投赚钱的逻辑:在熊市中后期及牛市初期可着劲的投入成本,在高点一把卖出。

错误理念——投资者的期待:前一段我股票太受伤了,我就希望这个基金定投能比理财高就行了

(潜台词:如果过两年发现还不如理财呢我肯定撤啊!)

结果:半途而废,风险承担了好几年,高收益?并没有!

许多客户真实的定投故事:

复盘:投资者2010年开始定投,期间市场持续下跌,投资者收益为负,2012年直接停掉了定投,承担了长时间市场风险可算熬到2014年回本卖出,可之后迎来的是市场大幅度的上涨,承担了4年时间市场风险获得的便宜筹码就这么白白的交出去了,错过了定投最赚钱的阶段。2015年市场涨到高点直接买入基金,等到的却是2015年下半年的巨额亏损。2017年又开始基金定投,在亏损的2018年停掉了定投,2019年回本后又卖了。不难想到,19年的操作大概率是复制了14年的遗憾。同样的市场,同样的阶段,投资者若一直坚持使用错误的方法肯定是赚不到钱的。这样来看,请问问题是出在基金定投本身还是投资者错误使用定投方法呢?

正确姿势:考虑到人性和忍耐力和中国股市的周期,基金定投最好在牛市见顶下跌持续了至少两年后开始为宜,这样不必忍受长期的痛苦,更容易坚持下来。目前(2019.11)处于长期熊市转牛市过渡阶段,2015年市场泡沫化产生的风险逐渐释放完毕,现在是开始定投的好时机。忽略短期阶段性的上涨和下跌,不要让承担多年市场风险的付出付之一炬,也不要复制14年的遗憾,学会忍耐,在牛市高点一把卖出。

要点2:基金定投不应该只选高波动的指数型基金

不看事实,像念咒语一样抱着死教条做投资的人,注定赚不到钱。

我看过很多鼓吹定投的文章经常提到的一个谬论是定投只应该选高波动的指数型基金才能获得高收益。

首先,高波动跟高收益完全是两码事。日本股市1990年从38950点开始大跌,到2009年最多下跌80%到达6994点,够多了吧,现在日经指数回到23340多点,相较低点涨幅3倍多,这个波动够大了吧。不过要是这29年做定投,极有可能才刚刚回本,根本没有高收益。

有些人又说了:“巴菲特告诉我们,大多数基金经理跑不赢指数。”

巴菲特说这话的背景是机构投资者为主的美国股市,一帮人精一样的基金经理互相竞争,最后主动管理型基金平均下来就跟指数型基金基本一致,扣除掉交易费用后往往不如指数型基金。

但在中国股市,这里大量交易的都是散户,专业投资机构长期跑赢散户们太正常了,因此跑赢指数是大概率事件。我以8年为周期(我们认为A股一个牛熊周期为6-8年)统计了3个时间段的主被动基金数据。

分别是:

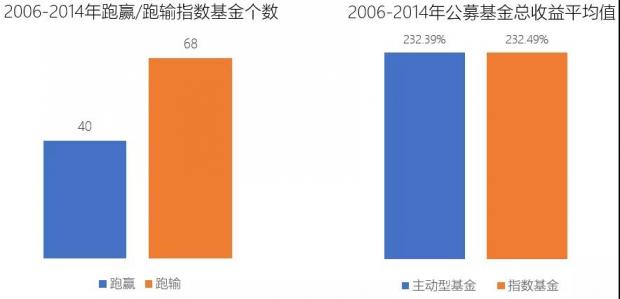

1、2006年以前发行的108只主动管理型基金和5只指数型基金(对标指数有沪深300、上证50等) 2006-2014年的收益率数据(包括股票型、混合偏股、混合平衡、混合偏债。以下数据均包含这四类配置),该时间段内37%的主动基金跑赢指数型基金,但主被动基金的总收益率平均值几乎一模一样,都是232%。

数据来源choice东方财富

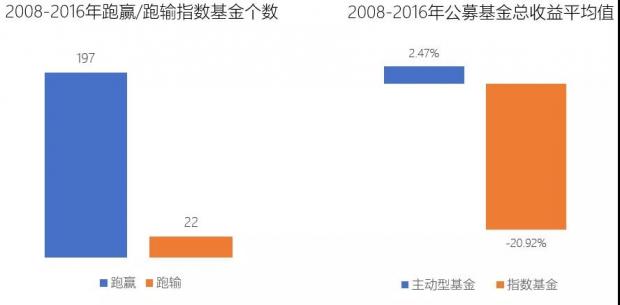

2、2008年以前发行的219只主动管理型基金和12只指数型基金(对标指数有沪深300、上证50、深证100等)2008-2016年的收益率数据,该时间内接近90%的主动型跑赢指数型,主动型基金在2008-2016年震荡下跌期间获得2.47%的正收益,显著跑赢同期指数基金。

数据来源choice东方财富

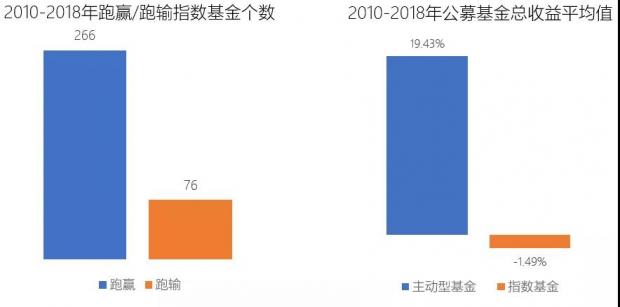

3、2010年以前发行的342只主动管理型基金和 41只指数型基金(对标指数有沪深300、深证100、中证100、上证180等)2010-2018年的收益率数据,其中接近78%的基金跑赢了指数,平均总收益19.43%,明显超越同期指数基金收益!

数据来源choice东方财富

我选的这三个时间段的起点分别为牛市的开始阶段、熊市的开始阶段、熊市的中部阶段,在这3个区间段内,只有2006-2014年主被动基金总平均收益率一样。剩下的区间中主动型基金收益均大幅超越同期指数基金收益。显然,在牛市开始阶段,由于指数上涨很快,此时投指数型基金是一个好选择;而以熊市的开始和中部作为投资起点,投主动型基金比指数型基金更好。中国股市的特征就是牛短熊长,所以在中国主动型基金跑赢指数是大概率事件。

最后,指数型基金波动是很高的,动辄熊市亏损30-50%,若是只定投指数型基金你真的坚持得住么?请参照上面第一条里的例子。

正确姿势:如果要想长期获得高回报,主要使用优秀的混合型基金,适度搭配指数型基金是最好的。

要点3:债券型基金同样适合基金定投

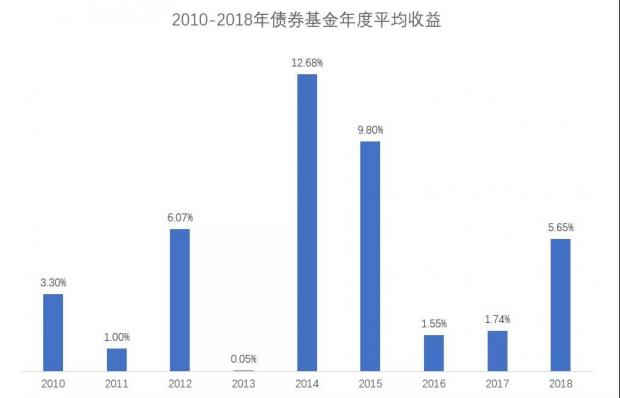

很多对基金定投刚有一点了解的人,都对债券基金作为定投标的表现出不屑一顾。基金定投只是一种自动投资的方法而已,一点都不神奇,基金定投也不是只能做长期高收益的产品,如果是为了相对稳定的收益,定投债券型基金完全是特别好的策略,而且我做了这么多年财富管理后,反而认为债券基金定投才是真正适合大多数人的投资方法。因为债券基金历年波动很小,收益高时一年可达到13%,收益低时也就在0左右,综合下来接近10年债券基金的收益可以达到每年大概4-5%,非常稳定,极其容易坚持。

数据来源choice东方财富

而且如此低风险品种对于中产阶级家庭来说,投资金额即使每个月3-5万也不嫌多。我当年做了那么多基金定投客户,五六年后回过头看,真正赚钱的群体恰恰是定投债基的人。

正确姿势:想清楚你的投资目标,如果第一目标是少赔钱/攒钱需求,其次才是收益,那显然债基更适合你。

要点4:基金定投每年至少投出家庭资产的5%-10%

投资者另一个比较大的误区是认为基金定投每个月投1000元就够了。 请问您每个月才投1000,五年才投6万,即使翻一倍还没你一年工资高,犯得上动脑筋去了解这个么?还是说你根本也没把这个方法能赚钱当真,就是玩玩啊。即把基金定投当一个神奇的投资策略,又只把对家庭无足轻重的资金做定投,这难道不是自相矛盾嘛?

正确姿势:如果真的觉得基金定投这方法胜率高有用,就请拿出诚意来,每年至少投出家庭资产的5%-10%。

要点5:定投不要每次有一点收益就赎回重新做

我见过银行理财经理给投资者灌输的一个明显谬论就是“定投每次有10%收益就赎回重新做”,给出这种建议的理财经理要么专业能力非常堪忧,要么把你当大傻子忽悠,总之该换了。

定投之所以要坚持那么久,目的就是在行情爆发时一把赚足,这是我一直强调的定投正确方法。一轮真正的牛市,基金涨幅翻倍太正常了,每次只挣10%就出,再重新加码投,真正的既得利益者只有在你一次又一次重复交易中反复赚取销售奖金的理财经理,丧失应得利润的是你自己。

正确姿势:别瞎折腾,等到牛市高点一把卖。

要点6:股票型基金定投卖出是要择时的

买入时都省心了,高点该卖出的时候你就长点心吧。

相比一次性投资,基金定投其实是一种复合收益并不是很高的投资方式,尤其是熊市初期投资的那些本金经过很多年才赚钱,其实是大幅拉低了整个投资组合的年化收益率。中国股市牛短熊长,如果不抓住机会尽量在高点卖出,随着股市见顶下跌以及时间的流逝,年收益率更是会大大下滑,如果彻底错过牛市都没卖掉,最终甚至很可能竹篮打水一场空。

有人问市场的顶点判断从来都是最难的事,其实基金定投这个方法不追求在最高点卖出,只要在相对高点卖出就能获得很高的收益了,判断其实也很容易:当你家隔壁毫无投资经验,平时完全不关注股市的人都开始疯狂挣钱了,看看自己定投的本金也至少翻倍了,你就要在3个月内准备撤退了。

正确姿势:当你看到股市大涨,隔壁老王都疯狂买入了,你就赶紧一把卖光吧。

正确的基金定投决策流程

最后,我一再向大家强调,投资是反人性的,轻松挣大钱的好事不会从天上掉下来,做好基金定投,你应该按照下面的决策流程来:

➤定投开始前:

第一步,问自己十遍:做投资的目标到底是为了多赚宁可多赔,还是为了少亏宁可少赚。如果为了多赚,选择偏股型基金或混合型基金,如果希望少亏/攒钱,请直接选择债券型基金。

第二步,最好在牛市见顶月份算起两年后开始定投,更容易坚持住。

➤定投开始时:

第三步,定投股基应选择优秀的混合型基金,大基金公司产品,平均分散到3-4个基金。

第四步,投资额按照每年投出家庭金融资产的大概5-10%,如你家有100万现金资产,每个月定投额度至少应在5000元才有意义。

➤定投持续期:

第五步,在熊市认真坚持下来,追求在牛市一把卖掉,中间别小打小闹就赎回瞎折腾。

第六步,牛市看着市场已经疯狂了,有见顶迹象了坚决卖,不留恋。等待下一个两年期。

最后的最后,我告诉你:基金定投是好的投资策略,但不要半途而废也不要瞎折腾,等待机会,一把赚足。

大多数的没有掌握基金定投正确方法的投资者都中途而废了,你能坚持下去,成为那笑到最后的少数人么?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}