今天跟大家聊一聊信托相关的投资办法。信托产品给人的感受是安全性非常高,事实上在以前也确实是这样的,因为在2014年之前从来没听说发生过风险,直到最近一两年才开始有一些违约的事件发生被报道出来,但总体来说不是很多。现在信托收益率大致在6%~10%之间,比银行理财还是明显要高一些,但是会发生一些违约的事件,所以我们今天也来聊一聊,到底现在这个情况下还能不能投信托,又该怎么去投信托呢?

◆ ◆ ◆ ◆ ◆

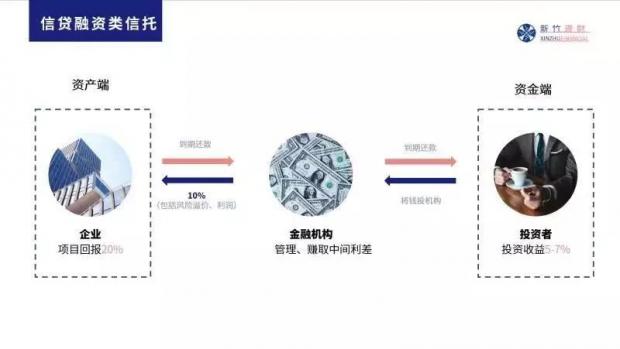

首先我们要知道,信托其实是一个专业的机构带领大家去做资产管理的服务。在国内信托公司是持牌的,金融机构归银监会监管,现在全国一共有68家信托公司,我们买的信托产品就是把钱给信托公司去投资信托产品,其实也分很多类型,最主流的也就是大家平时买的最多的一类叫做信贷融资类的信托产品。这类产品就是你把钱给信托公司,然后信托公司把这笔钱投向某个公司或者某个项目的贷款,跟其约定好时间和利率,到期以后,对方公司只要还在正常经营,资金链没有断,就会把钱还给投资者。

我们今天说的也主要是这类的信贷融资类的产品。图中可以看到信托公司服务的对象其实有两方,一方是投资者,另一方是需要借钱的公司,信托公司从投资者手中募集资金,我们把这边叫做资金端,募到钱以后,把这些钱借给这些公司或者项目,也叫做资产端。其实和银行做的事很像,但是为什么信托公司产品的收益率会比在银行存款或者买银行的理财产品收益更高呢?

所以在2013年之前,大量的信托实质上是做保本的,而且收益还能到8%~14%之间,是非常好的一种投资产品。但是信托公司“刚性兑付”不代表风险就没了,他只是暂时将风险藏了起来,拖延了时间,小风险会积累成大风险。窟窿也会越来越大,所以国家就出了很多的政策和规定,要求信托公司打破“刚兑”,不能再“拆东墙,补西墙”了。在2014、2015年之后,信托就彻底打破刚兑,实质性的出现产品违约、到期不能兑付的情况也越来越多了。

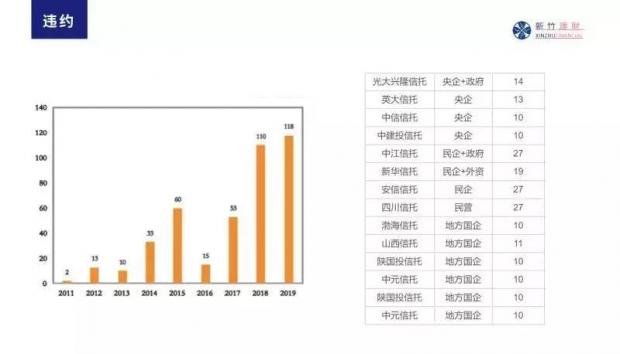

那么信托不再“刚性兑付”之后,投资信托风险有多大,我们先来看一张图片。

这张图是根据公开数据统计的这些年信托产品发生违约的个数,从2014、2015年开始明显的增加,然后在2018年到2019年 11月份,发生了非常大幅的增加,到2019年为止,现在一共有400多只信托违约。信托公司是持牌的金融机构,但是它的股东也可能有民营的和央企、国企或者是地方政府。有一些投资者认为投这种央企的公司发的信托就没有风险,事实证明我们统计的是单个信托公司发生10笔以上违约的情况,而这些信托公司,既有央企,也有民企和地方的国企,所以通过选公司来进行风控其实是不够的,也没法寄希望说我在一个央企信托买,就一定会给我继续“刚性兑付”,现在的信托行业已经不是这样了,根据公开的数据统计,到2019年中的时候整个信托行业的集合信托资产风险率是1.84%左右。

这些是已经浮现出来的风险,考虑到之前还有一些说不清资金腾挪的方式,这些产品实质的风险我们行业内交流认为集合信托资产风险率大致在2%~4%之间。这几年发生违约风险的公司也是大公司和小公司都有,其中一些知名的,包括A股的两家上市公司,XX生态和东方XX,这些公司曾经的市值也达到过三四百亿的水平,等发生风险的时候,也是超过10家以上的信托公司都在同一个借款企业这儿发生违约。也就是说只看大公司也并不能代表你的投资,就一定不会出现风险。

除了刚才说的这两家上市公司之外,还有南京的建工集团,它是在港股上市,还有河北融投担保公司,这个是河北国资委的一家担保公司,全国排第二大。这些也都是发生了集中的违约风险。有些投资者会产生疑问,一个企业他几百亿的资产,他借了几亿或者十几亿,其实也不算很多,违约了之后能不能想办法补偿一些,或者至少退回来一部分。但实际情况是正相反的,大部分信托违约以后就彻底损失了。这个是为什么?

我们刚才提到过信托产品的运作方式是把钱借给企业去经营,其实企业在有能力的情况下,但凡还有点钱或者能周转一些,甚至借高利贷,只有他能借到点钱,都愿意把信托或者其他借款给还掉,然后扛过去继续去经营。因为企业一旦发生了一次违约,其他的金融机构就再也不敢借给他钱,企业也就彻底经营不下去了。换句话说,这类信托产品发生了一笔违约,基本上就证明这个企业资金链彻底断了,周转的都借不到了,更有甚者直接宣布破产。这个时候企业会进行债务重组或者破产清算,运气好的话能稍微回来一点钱,但是绝大多数情况是不会回来钱的。我们把这种一旦发生就会彻底损失的风险叫做信用风险,它是一种概率性的事件。那么家庭该不该继续投信托产品,我们需要自上而下的去分析,我的家庭适合投多少,该怎么选信托产品?

上面讲到了违约率和信用风险的概念,我们首先要理解这个对投资意味着什么?我们把比较抽象的概念描述成一个事实的情况,比如说有一个信托项目,它的收益率是8%,现在市场上信托产品整体违约率大致是2%左右,那么我信托投了100万,接下来的情况是有98%的概率能获得108万,还有2%的概率,这个产品违约我就可能一分钱都没了。这种场景如果我只投一次的话,其实是一个概率性风险,它既有可能赔光也有可能回来108万,无论我多专业,也没法把风险彻底变成0,因为银行在做这些放款的时候也是会有违约的。大概的空间在1%-2%之间,专业的金融机构也没法把违约风险降到零,这个是一个客观存在的风险。

如果投资者家庭的金融资产在二三百万左右,未来收入并没有特别充裕的话,我们是非常不建议投资者去买信托的。即便信用风险的发生是有概率性的,但是这种概率性风险在事前是难以彻底判断它是会发生在我身上还是发生在别人身上,如果发生在我身上,就代表资金彻底就没了。通常来说三五百万以上金融资产的家庭比较适合考虑开始用信托,这其实和国家设定的合格投资者标准的逻辑是一样的。有了能够承受风险的能力,我们再去考虑要不要获得更高的收益,通常我们建议500万以上的家庭投资信托也不要超过200万。假设以200万资金一直长期的投资信托,它就会变成一个非常多次和频繁的信托投资,那么对整体资产来说,复合收益率就会接近一个考虑到违约之后的真实收益率。

真实收益率有一个公式,这个公式考虑了投资很多次以后可能会发生违约,当违约概率也和市场平均的概率一样的时候,我们投资信托获得的真实收益。假设一个信托产品表面的收益率是8%,当时的市场环境违约率是4%的时候,其实它的真实收益率已经比现在的银行理财4%多还低了。

所以当我们在投信托产品之前,需要了解市场当时的情况,因为信贷的违约率其实也是有周期的。当信贷产品的繁荣周期的时候,绝大部分的产品是不会发生违约的,违约率非常低。但是当信贷类资产进入到它自身的衰退周期的时候,同样的类别或者同样风险等级的产品,背后的违约率是会大幅增加的,其实现在国内的金融环境就属于信托类资产的衰退周期,宏观层面之下是微观的,对于家庭投资者在看一个具体的产品的时候,它的风险到底大不大,大家也是非常关心的。

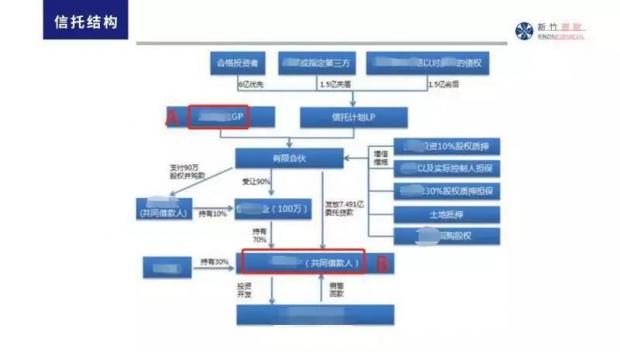

发生风险有多重因素,我们今天先说一个最重要的因素之一,叫做信托产品的交易结构。这张图是一个抹去了公司名称的真实信托产品,它其实就是一个比较复杂的交易结构,也很大程度上决定了买这个产品的风险是大是小。这里最上面的一层合格投资者是买信托计划的人,下面通过了一层信托,投到了有限合伙,然后再向借款企业发放贷款和购买股权,然后再投到一个具体的项目里去。这里非常关键的一个要素,就是信托产品下面再投的一个有限合伙产品,它有一个除了信托计划之外,还有一个叫GP,GP就是有限合伙产品的管理人,也是帮我们投资的信托去管理资产、决定到底给谁放贷款的管理者。GP可以是信托公司也可以是一个外部的企业,这些年发生违约风险的产品,其中有很多都是这个产品的实际管理者和借款人,也就是A这个位置和B这个位置,它们有层层的关联关系。

也就是说他自己管理一个产品,其实是给自己的关联公司融资,这种产品的风险就非常大,因为通常来说信托产品的管理职责是在信托公司去帮投资者去选项目做风控,但是有一些情况,信托公司只是帮真实想融资的企业做一个通道,他只是把这个产品包装一下,实际项目的管理人和借款人是有关联关系的,这种产品就非常的危险,我们不建议投资者去投这类的产品。

◆ ◆ ◆ ◆ ◆

问答环节

Q:你好,这是我的客户经理给我发的,不知道我买合不合适?

“我们平安证券从中信证券那边截胡了一个国内顶尖日内交易的私募产品,过往周胜率100%,年化收益8%左右,40万起投,……”

A:有一些项目,行业内是知道明显风险大于其他的,不敢说一定违约,但是能判断比较危险。但是其他也有一些没啥苗头直接就爆掉的,比如说今天提到的中X股份、东方XX。这些我们研究上市公司的时候能判断经营的情况不是特别好。这种一般市场上还会卖个2、3年或者更久。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}