今年8月5日,美元兑人民币汇率自“8·11汇改”以来首度“破7”,此后两个多月,人民币汇率呈现下行趋势,美元兑人民币汇率最低至7.19左右。从10月9日开始,美元兑人民币汇率变为升值趋势。一个月之内,已经连续上涨近2%。最近有很多朋友咨询这个问题,所以今天准备跟大家分享一下我的看法。

汇率变动对家庭主要产生2个影响,1是境外消费,2是投资。

这些年国人在外海买买买的能力越来越强,一方面是收入增长,另外很重要的一个原因也是人民币汇率从2005年的8.28升值到最多6.1左右,升值了30%。

这样意味着我们手里的钱没有增加的情况下,用美元计价的购买力增加了大约30%。出国旅游、留学、海外代购,这些费用都会受到汇率的影响。这两年人民币一会升值一会贬值,大家就会发现出去玩和买东西的价格来回波动不定。

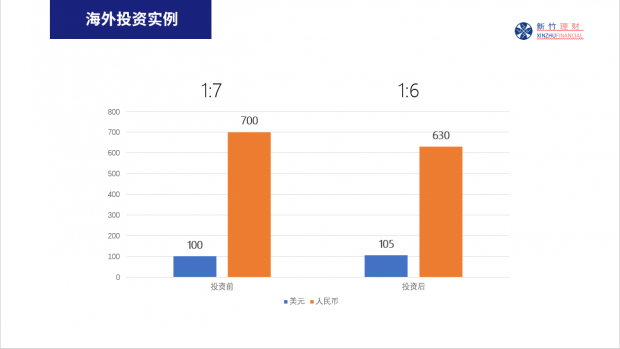

如果大家还做了一些海外投资,那么人民币汇率变动会影响家庭海外投资的实际收益。再举一个例子,如果你做了海外投资,美元兑人民币在1:7的时候你换了700万人民币,折合100万美元了,去做年化5%的投资,一年后变成105万美元,但是如果这个过程中人民币升值到1:6,这个时候你的资产换成人民币的话,反而变成了630万人民币。

本篇文章的最后我会根据服务国内外客户的经验,给出家庭一个是否需要换汇以及换多少的一些建议供各位家庭参考。

给出建议前,我们先来回顾一下人民币汇率变化的历史,以及我们对人民币汇率未来波动的判断。

很多个人投资者,一说到人民币贬值心里就非常慌,马上考虑着要不要换点美元出去。而已经换成美元的投资者说到人民币升值就特别沮丧,想着自己是不是换错了。所以今天我会根据人民币过去的历史情况做一个揭示。告诉大家汇率的波动究竟有多大。过去,大家对于人民币的波动过于恐慌,或者觉得汇率一点都不波动的看法,我认为都是有失偏颇的。那么真实的是什么样子呢,大家可以看这个图

在1994年前,中国和美国只有一个官方汇率(类似于政府指定汇率),但随着中国改革开放后制造业迅速发展,实际汇率已经和官方汇率脱节了,汇率并轨制度出现了严重的问题。所以在1994年,官方就一次性的把人民币从5点多贬值了至8.28。一直到2005年,官方一直执行汇率在8.28的固定汇率制度。

受中国加入WTO,出口大幅度的增加的影响, 汇率长期就有非常大的升值动力。在这种情况下央行在05年启动了人民币的汇改。汇改后一直到08年,人民币汇率从8.28一直升值到6.8。2008年的金融危机导致国家的汇改暂停了两年多,到2010年汇改重新开始启动。

对于2005~2008年、2010~2015年,整体来说,虽然人民币增值这个趋势非常强但是波动非常小,换算成年复合增长率只有5.92%和2.03%。直到2015年汇改后,人民币汇率进入了一个震荡期,年复合增长率都在18年、19年达到了-17%及11%(负数代表人民币贬值,正数代表人民币升值)。反而在“美元兑人民币破7了”这段“恐慌”的时间里,年复合贬值率下降到了10%。从05年到现在,长期人民币汇率的波动是其实是不大的,年复合升值率只有1.02%。

跟大家再比较一下其他几个国家的汇率,比如大家旅游、移民大概率会用到的货币——欧元、日元的波动,可以看到一个非常明显的不同,这些国家的汇率都是正常自由浮动的,上下浮动的波动都很大。

先来说欧元。欧元命脉核心其实是德国,整个欧元区的经济体制结构,我们认为跟中国的经济体结构相对更近似,首先它也是制造业为主,其次整体来说相对比较强主权,货币政策和财政政相对来较独立,不太可能受到美国的政治压力干扰。欧元1999年1月正式启动,在过去20年,也经历了几个大的周期。在美国互联网泡沫破裂后,资金大量流出美国,涌向欧洲等地,欧元在00年到08年相对美元升值了近90%。08年金融危机后,其实是美国最先缓过来,资金又流回美国,短时间内,欧元又大幅的波动了几次。从以上数据我们可以得到,欧元这种完全浮动汇率制度,汇率波动是比较大的。

再来对比一下日元,日本也是一个以制造业为主的国家,但日本其实相比美国是比较弱主权的。换句话说,如果说美国对日本政府施加一些政治上的压力的话,日本的这种财政政策、经济政策、汇率政策会受到比较大的影响,代表性就是80年代产生的广场协议。

在80年代的时候,由于美国的经济非常弱,美国对日的贸易逆差非常高,他想增加自己的出口,所以向日本施加了很大的政治压力,迫使日元快速的升值。就是从85年开始,日元升值了接近50%的水平。所以日元这种货币相对来说主权性弱一些,带来的结果就是它的大幅波动。大家可以看到日元波动的区间比欧元其实是更大一些的。

考虑到现在人民币依然是在管制汇率到浮动汇率的过渡阶段,并没有完全像这两个国家一样自由浮动,即使进入浮动汇率,我们判断也就达到欧元的波幅水平。人民币像什么委内瑞拉等拉美国家,大幅贬值、沦为废纸这种观点,就更不值一提了,完全就是自媒体吸引眼球的无稽之谈。

最后我们将给出几个家庭具体的换汇建议。通过研究国外家庭换汇行为,我们发现,当家庭有五六百万人民币等值的金融资产时,他们通常会拿出金融资产的20%进行全球的资产配置,国内的家庭可参考。根据我们新竹的服务经验,我们认为以下情况是比较合适的。

另外如果有一些确定的大额开支,比如出国留学、购置房产之类的,可以提前一段时间准备,降低汇率波动风险。

针对旅游购物这类小额花费,就不用过于纠结,毕竟人民币汇率不太可能长期单方向波动,在汇率上无非是今年涨点、明年跌点,不会对家庭产生过大影响。

相比于家庭是否需要换汇,我们认为大家更应关注的其实是家庭资产在国内外结构情况。

举两个稍微极端一点的例子:

A:如果家庭总的金融资产有1000万,其中900万在国内,100万等值人民币在海外。那其实如何在海外进行资产配置就已经是很次要的情况了。将国内的900万应该如何配置好才是家庭应该考虑的问题,国内的投资市场也很好,很多标的美元是投不了的,为了防止人民币贬值而换美元,这个机会成本未免也太大。

B:如果家庭总的金融资产有1000万,其中900万等值的人民币在海外,100万在国内。那其实国内这100万人民币只占家庭资产很小的一部分,这样的家庭再继续纠结人民币会不会继续贬值,要不要继续换美元出去也同样没有国外的900万应该如何投资重要。

我们新竹理财在处理客户境外投资这块有非常丰富的经验。大家在其他机构那里一说全球资产配置,就是海外保险、海外买房,这个其实在外国人的投资方式来看,是非常非主流的,就说买房,你还得交税、交给物业来代理租房呀,这个都是非常麻烦的事情。

在国外,主流的投资方式其实是用证券账户,因为在海外的证券账户中,股类、债类、商品类、房地产类这四大底层资产,证券账户都是可以买的。

股类资产我们一般用ETF来进行投资,为什么用ETF呢,拿美股来说,经过我们研究,美股的指数型基金的收益长期来看是比主动投资基金高2-3个点的,巴菲特说的炒股就该用被动指数型基金,这在美国是对的,当然,中国是正相反的。

债类投资我们一般用债券型基金、和一些个债

商品也是用基金,商品长期收益不大,适合一些投机,就不多做介绍了。

房地产我们也不是说建议大家去买房,主要是用reits基金,相当于大家购买了房产的一部分份额,也会享受房价上涨的红利。

也欢迎有全球资产配置需求的家庭来找我们咨询。

常见问题解析

Q:如果换成外汇可以投向海外哪些市场?

A:大家都知道,在中国是有外汇管制的,持有人民币然后想要投向境外市场的话需要满足很多条件,相对比较困难,但是如果你已经换成外汇了,其实大部分市场都可以投,包括中国的A股市场,也可以通过ETF、港股通等形式来投回到中国市场中。我们新竹每个季度会对A股、港股、美股这些市场进行评星,会根据市场的周期、波动特性等为大家披露现阶段大家适合去投资于哪些市场。根据我们四季度的最新评星情况,我们认为现在A股市场和港股市场是有非常高的投资价值的,而美股市场相对来说现在已经比较高估了,大家应该相应减少在美股市场的投资行为。

Q:如果换外汇,是换成现钞还是现汇?

A:现钞和现汇其实本质上没有特别大的差别,大家都可以用来投资和消费,但是如果说需要换汇的话我们更建议换现汇,因为如果需要进行海外转账的话用现钞进行转账是需要收手续费的,用现汇的话就没有这部分的费用。

Q:孩子现在还小,未来希望去海外留学,希望在教育支出上早做准备的家庭来说,要怎么正确使用外汇?

A:首先要看孩子现在的年龄和未来去海外留学的年龄这段时间有多长,比如你的孩子现在还小,未来两三年计划去国外读小学,总的来说你整体投资时间是比较短的,那你就不适合承担市场风险,换句话说也就不太适合去投太多股类资产,因为我们知道股类资产整体的市场波动是非常大的,即使我们知道你长期持有它也许收益非常可观,但是如果你两三年之后就要用这笔钱,正好赶上熊市,市场整体处于正在下跌的情况,取出来的话往往已经损失掉一部分本金了,而市场后期上涨的时候,对于你的投资来说这部分的上涨你是没有享受的。如果说现在到孩子去留学还有比较长的时间的话,家庭又有足够的收入来源,那就可以承担一些市场风险和一些信用风险。

Q:听说日元属于一种防守型货币?原因是日本的经济和世界经济相对独立,所以经常被用作对冲货币波动风险的工具。不知道是不是这样的?

A:日元利率一直非常低,所以经常被作为借贷货币,如果只是看典型的避险需求,通常而言美元是承担这个更多一些,日元的汇率波动还是挺大的,看一下2013年之后的汇率走势,安倍第二次任首相之后,为了调整日本经济结构和股市,主动进行了日元贬值,很快日元就贬值了60-80%,如果单纯换日元的话,直接亏损一大笔!间接标价法看是60-80%,如果用直接标价法的话,相当于贬值40%左右吧。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}